二、高雄公司成立於 101 年 11 月 21 日,成立時存貨採永續盤存制度,該公司的會計處理情形如下:

1.公司採歷年制,記帳基礎採權責基礎,期初不做回轉。

2.有關公司不動產、廠房及設備之各項財產清單如下表,運輸設備採年數合計法計提折舊,其餘皆採直線法計提折舊。

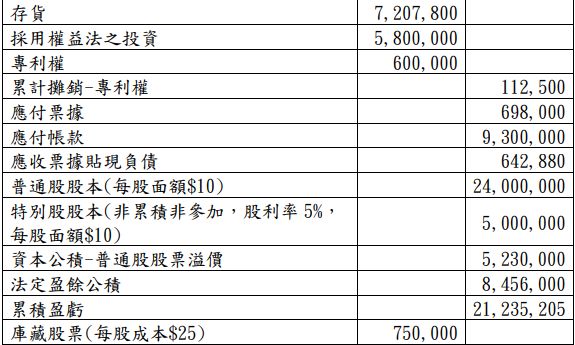

3.截至 111 年 10 月底公司部分相關會計項目及帳戶餘額如下。

4.截至 111 年 10 月底公司銀行存款明細帳如下:

5.金額計算至元位止,以下四捨五入。

有關 111 年 11~12 月份部分交易事項如下:

11 月 1 日以庫藏股票 27,000 股換入三菱汽車公司公允價值$850,000 之中型貨車(財產編號 D004)一台,當日股票市價@$31.5、耐用年限 8 年,殘值$40,000。

11 月 2 日編製十月底台中銀行支存銀行存款往來調節表,各有關項目金額為:銀行對帳單餘額$28,646,000、銀行代扣手續費$360、銀行代扣電話費$10,000、銀行代扣電費$7,640、在途存款$680,000、未兌現支票$1,350,000(含保付支票$40,000),另有銀行代收票據外並無其他應調整項目,試作應有之調節分錄。

11 月 3 日帳上之應收票據貼現負債於 7 月 3 日持向第一銀行貼現,該票據為六個月期附年息 5%,貼現年息 6%,今日票據到期客戶如期支付,惟貼現當時僅作借:銀行存款-第一銀行活存、貸:應收票據貼現負債,入帳金額為貼現值,試作相關更正分錄。(利息按月計算)

11 月 15 日宣告並由第一銀行發放特別股股利、普通現金股利每股$1.5 及股票股利每股$1(以我國實務方式入帳)。

11 月 18 日帳上強制透過損益按公允價值衡量之金融資產是於 110 年 9 月 1 日以每股$24.2 購入屏東公司之股票 10,000 股(每股面額$10),111 年 7月收到現金股利每股$1 及股票股利每股$1。今日以每股$26 出售 5,000股並支付證交稅千分之 3 及手續費千分之 1.425,款項存入第一銀行。

11 月 28 日發放 11 月份員工薪資總額$435,400,由玉山銀行轉帳支付各員工薪資存款帳戶。公司給付員工薪資時一律代扣下列款項:(1)所得稅 6%。(2)勞保費為薪資總額的 8.5%,其中 80%由雇主負擔,20%由員工負擔。

11 月 30 日帳上之專利權為 109 年 7 月 1 日取得,採直線法攤銷。110 年 7 月 1日曾發生訴訟$80,000,當時獲判勝訴,獲得賠償$25,000,其經濟效益不變。本日該專利售予 A 公司,收到即期支票$365,000,立即存入台中銀行支存。

12 月 1 日發行 5 年期面額$1,000,000 之 2 厘應付公司債,發行時市場利率 3%,並支付承銷商債券印製費及相關簽證費等共$43,715,款項存入台中銀行活存帳戶,每年 12 月 1 日及 6 月 1 日付息,溢折價攤銷採有效利息法。

12 月 1 日以機器設備(財產編號 C001)及支付即期支票$267,500 換入他公司機器設備(公允價值$425,000)(財產編號 C002),該交易具商業實質,且本公司能同時可靠決定換出與換入資產的公允價值。換入之機器設備使用年限 6 年,殘值$5,600。公司經專家評估換入之機器設備屆時恢復環境將花費$97,912,市場利率 3%。

12 月 15 日公司於 109 年初投資台北公司股票 60,000 股(每股面額$10)持股30%,投資當日歸類「採用權益法之投資」,109 年及 110 年 7 月各收股票股利每股$1 及$0.5,110 年 12 月 1 日再購買台北公司 10%股票,本日第一銀行通知收到台北公司發放現金股利每股$1 及股票股利每股$0.5。

12 月 22 日帳上 D001 小型貨車於 111 年初經車廠評估可再使用一年估計殘值$4,000,本日保養廠以$4,000 現金買回,款項存入台中銀行活存。

12 月 31 日應調整事項如下:

(1)公司債利息費用應有之相關分錄。

(2)有關房屋及建築,111 年底調整前發現建築物尚可使用 55 年,殘值$100,500。請對房屋及建築、運輸設備、機器設備及除役、復原及修復成本之長期負債準備作應有調整分錄。

(3)屏東公司股票 12 月 31 日收盤價每股$24.5。

(4)有關權益法之投資部分:台北公司 111 年度本期淨利$158,000,

其他綜合損益$0,累積特別股當年度股利$14,000,12 月 31 日之收盤價每股$86,作應有之分錄。

試作:高雄公司 111 年 11 月及 12 月份(含調整)之應有分錄。

阿摩線上測驗

登入

阿摩線上測驗

登入