所屬科目:公職◆審計學

(一)甲會計師事務所決定是否接受乙公司查核案件時,是否必須向前任會計師聯繫?若與前任會計師聯繫,通常查詢那些事項?(8 分)

(二)依據審計準則 210 號「查核案件條款之協議」,會計師須於執行查核案件之基礎達成協議時,始得承接或續任查核案件;其中包括判斷「查核先決條件」已存在,則查核人員如何確定「查核先決條件」是否已存在? (8 分)

(三)前述達成協議亦包括會計師與管理階層對於查核案件條款具有共識,若甲會計師事務所決定接受乙公司查核案件,應以委任書(或其他適當形 式之書面協議),記載已達成協議之查核案件條款,則此條款應包括那些內容?(5 分)

(四)依據審計準則 220 號「財務報表查核之品質管理」,何者應對管理並達成查核案件品質承擔整體責任?(4 分)

(一)財務報表不實表達可能導因於舞弊或錯誤,兩者在性質上有何不同?查核人員對於導因於舞弊或錯誤之不實表達,在責任上有何不同?(4 分)

(二)查核人員應執行那些程序,以取得用以辨認導因於舞弊之重大不實表達風險之資訊?(10 分)

(三)查核人員應「運用專業懷疑」,注意可能導因於舞弊之重大不實表達。請說明何謂「運用專業懷疑」?在丙公司收入認列情境下,應如何運用專業懷疑?(6 分)

(四)為因應導因於舞弊之整體財務報表重大不實表達風險,查核人員應如何決定整體查核對策?(6 分)

(一)何謂控制測試?何種情況下,查核人員有必要執行控制測試?

(二)何謂證實程序?何種情況下,查核人員得不必對每一重大交易類別、科目餘額及揭露事項執行證實程序?

(三)何謂穿透測試(Walk-through)?其性質屬風險評估程度、控制測試或證實程序?

(四)若查核人員決定採用以往查核所取得對控制執行有效性之查核證據係屬適當,則在決定重新測試該等控制之間隔時,應考量那些事項?

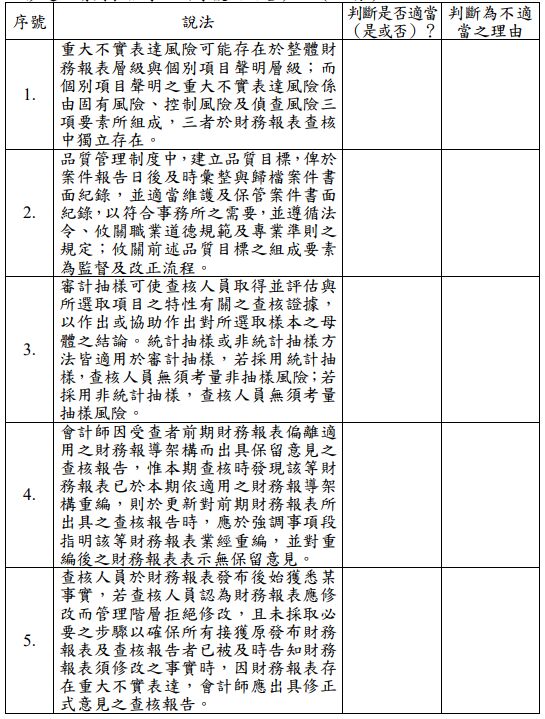

四、下列各子題中,每一子題均涉及審計準則、術語或觀念之陳述,請就每一子題之說法判斷是否適當?請列表回答,若判斷為「否」,請說明理由(不必抄題,請列表依序註明序號及回答)。

阿摩線上測驗

登入

阿摩線上測驗

登入