阿摩線上測驗

阿摩線上測驗

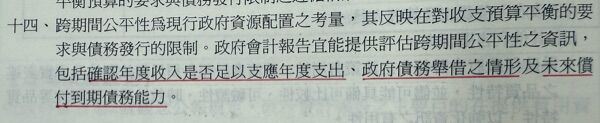

2 依政府會計觀念公報第 2 號規定,政府會計資訊之最高品質及其須具備之品質特性,分別為何?

(A)決策有用性、時效性及可瞭解性

(B)跨期間公平性、時效性及可瞭解性

(C)決策有用性、攸關性及忠實表述

(D)跨期間公平性、攸關性及忠實表述

答案:登入後查看

統計: A(10), B(2), C(194), D(18), E(0) #3311970

統計: A(10), B(2), C(194), D(18), E(0) #3311970