阿摩線上測驗

阿摩線上測驗

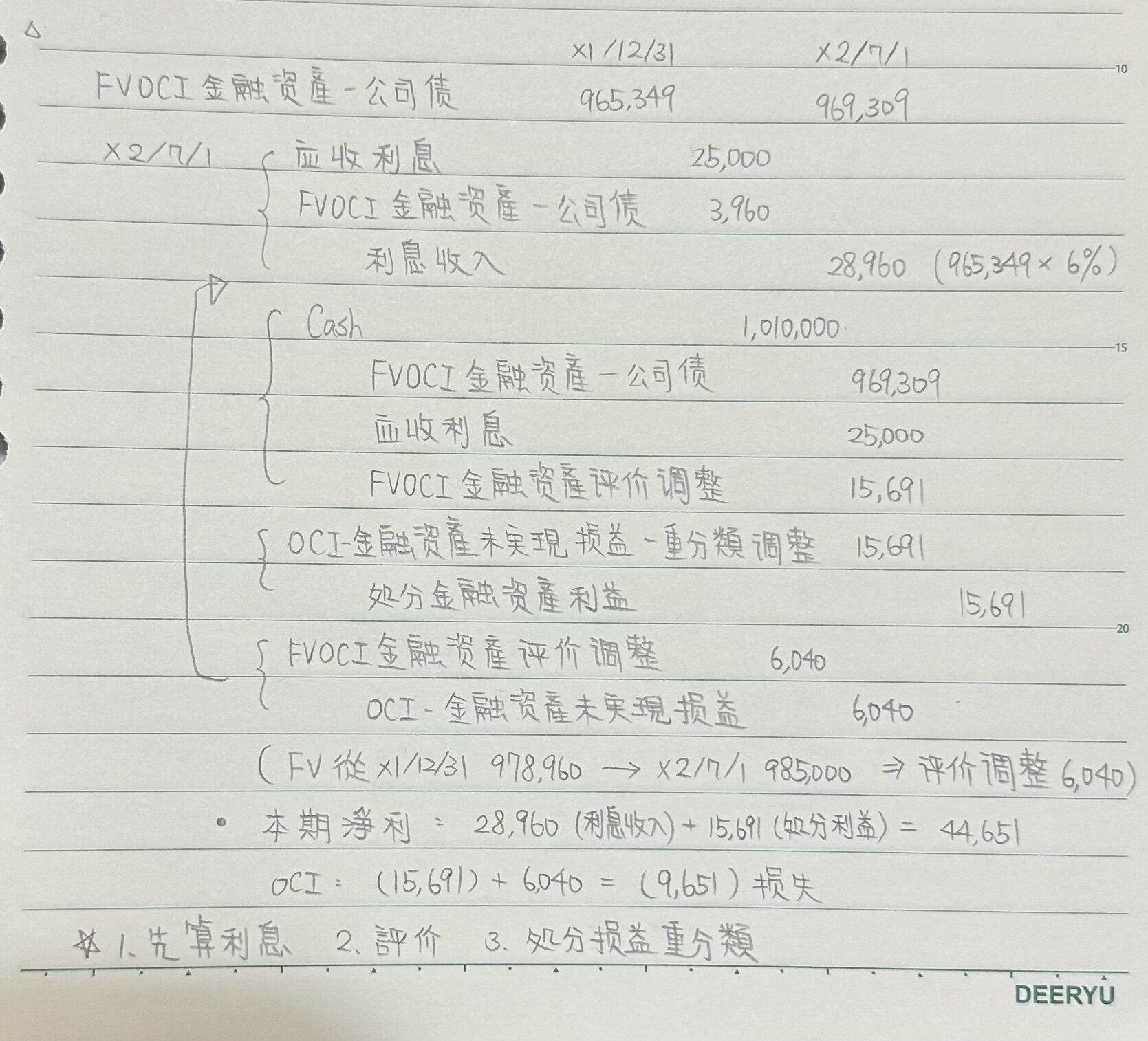

12 甲公司於 X1 年 1 月 1 日,買入乙公司 5 年期的公司債,面額$1,000,000、票面利率 5%,每年 12 月 31 日付息一次,原始有效利率為 6%。甲公司將

該金融資產分類為透過其他綜合損益按公允價值衡量之債券投資。X1 年 12 月 31 日該債券投資之帳面金額為$975,000,會計項目如下:透過其他綜合損益按公允價值衡量之債券投資 $965,349 透過其他綜合損益按公允價值衡量之債券投資評價調整 9,651 甲公司於 X2 年 7 月 1 日以$985,000 價格加計應收利息,將該債券全部出售。則有關該金融資產對甲公司 X2 年度綜合損益表之影響應為何(金額四捨五入至元)?

(A)本期淨利增加$15,691;其他綜合損益減少$9,651

(B)本期淨利增加$28,960;其他綜合損益增加$6,040

(C)本期淨利增加$44,651;其他綜合損益增加$6,040

(D)本期淨利增加$44,651;其他綜合損益減少$9,651

答案:登入後查看

統計: A(23), B(22), C(19), D(55), E(0) #2334120

統計: A(23), B(22), C(19), D(55), E(0) #2334120

詳解 (共 6 筆)

XuanChen

#4041451

X2/7/1

利息收入:28,960

處分損益:15,691 ( OCI↓15691 N/I↑ 15691)

FV 978,960 → 985,000 OCI↑6040

本期淨利: 28,960 + 15,691 = 44,651

OCI: -15,691 + 6040 = 9,651

12

0

Min Min

#6333170

2

0

不知道该取什么ID

#6508104

ㅤㅤ

應收利息 25000

FVOCI 3960

利息收入 28960

ㅤㅤ

965349+3960=969309

969309→985000,+15691

15691-9651=6040

ㅤㅤ

FVOCI評價調整 6040

OCI未實現損益 6040

ㅤㅤ

現金 1,010,000

FVOCI 969309

應收利息 25000

FVOCI評價調整 15691

ㅤㅤ

OCI未實現損益 15691

保留盈餘 15691

ㅤㅤ

淨利=利息收入28960+保留盈餘15691

其他綜合損益=6040-15691=-9651

0

0

楊格鬥

#5937384

沒一個看的懂??

0

0