阿摩線上測驗

阿摩線上測驗

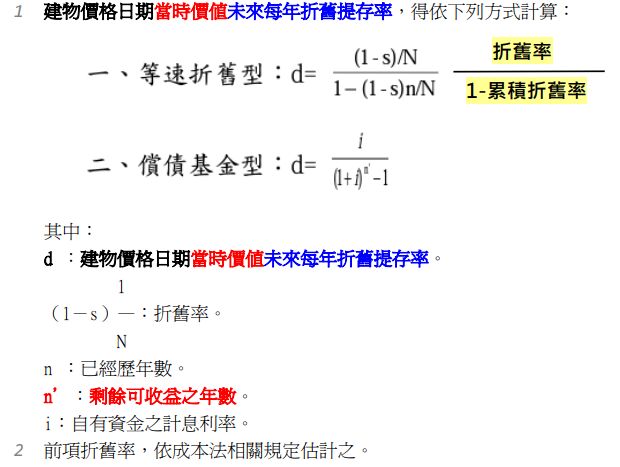

12 若某不動產之建物經濟耐用年數50 年、經歷年數20 年、殘價率10%,於收益法估價時,建物價格日期當時價值未來每年折舊提存率為何?

(A)0.018

(B)0.036

(C)0.05

(D)0.028

答案:登入後查看

統計: A(653), B(315), C(149), D(1304), E(0) #618120

統計: A(653), B(315), C(149), D(1304), E(0) #618120

詳解 (共 7 筆)

Hsiu

#906452

先求該建物應折舊之比率(1-殘價率) 1-10%=90%=0.9

計算每年應折舊之比率(總折價之比率/耐用年數) 0.9/50=0.018

計算已經累積的折舊值(每年應折舊之比率*經歷年數)

0.018*20=0.36

計算現在的殘餘價值(1-已經累積的折舊值) 1-0.36=0.64

計算建物價格日期當時價值未來每年折舊提存率(每年應折舊之比率/現在的殘餘價值) 0.018/0.64=0.028125

93

3

cindy

#920901

0.018÷0.64=0.028125

16

0

CTL

#6235012

12 若某不動產之建物經濟耐用年數50 年、經歷年數20 年、殘價率10%,於收益法估價時,建物價格日期當時價值未來每年折舊提存率為何?

(A) 0.018

(B) 0.036

(C) 0.05

(D) 0.028

ㅤㅤ

不動產估價技術規則 第 41 條

ㅤㅤ

帶入等速折舊型公式:

ㅤㅤ

經濟耐用年數 N=50

經歷年數 n=20

殘價率 s=10%

建物價格日期當時價值未來每年折舊提存率 d=0.028125 (D)

8

0

Seli280

#4222571

1-10%=90%

0.9/50=0.018

0.018*20年=0.36

1-0.36=0.64

0.018/0.64=0.028125

6

0