阿摩線上測驗

阿摩線上測驗

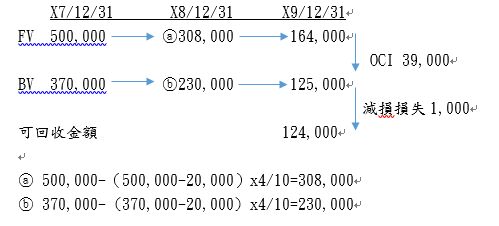

23 甲公司 X5 年初以成本$820,000 購入一部汽車,耐用年限 5 年,殘值$70,000,以直線法提列 折舊,後續衡量採重估價模式。該汽車 X7 年底進行重估價時公允價值為$500,000,新估計 之殘值為$20,000,剩餘耐用年限修改為 4 年,並改以年數合計法提列折舊,甲公司之會計政 策係將重估增值於使用資產時逐步轉出。X9 年底此設備有減損跡象,估計使用價值為 $119,000,公允價值減處分成本為$124,000,試問 X9 年底減損損失金額為多少?

(A)$0

(B)$1,000

(C)$6,000

(D)$40,000

答案:登入後查看

統計: A(2), B(6), C(0), D(5), E(0) #3704491

統計: A(2), B(6), C(0), D(5), E(0) #3704491

詳解 (共 2 筆)

vokda0316

#7372481

ㅤㅤ

0

0

vokda0316

#7372484

ㅤㅤ

0

0