阿摩線上測驗

阿摩線上測驗

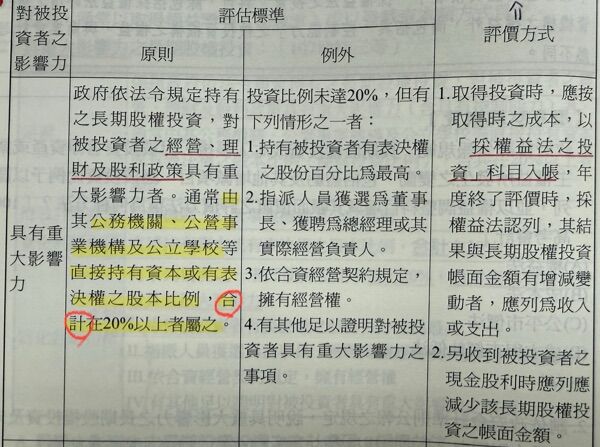

24依政府會計準則公報之規定,下列關於長期股權投資具重大影響力判斷之敘述,何者錯誤?

(A)政府投資占被投資者已發行股數18%,但為被投資者最大股東,視為具重大影響力

(B)政府投資占被投資者已發行股數15%,但取得董事會過半席次,視為具重大影響力

(C)政府投資占被投資者已發行股數15%,惟協議由政府主導經營權,視為具重大影響力

(D)政府公務機關及營業基金投資同一民間公司,其持股分別為15%、18%者,視為不具重大影響力

答案:登入後查看

統計: A(12), B(21), C(11), D(416), E(0) #3036352

統計: A(12), B(21), C(11), D(416), E(0) #3036352