阿摩線上測驗

阿摩線上測驗

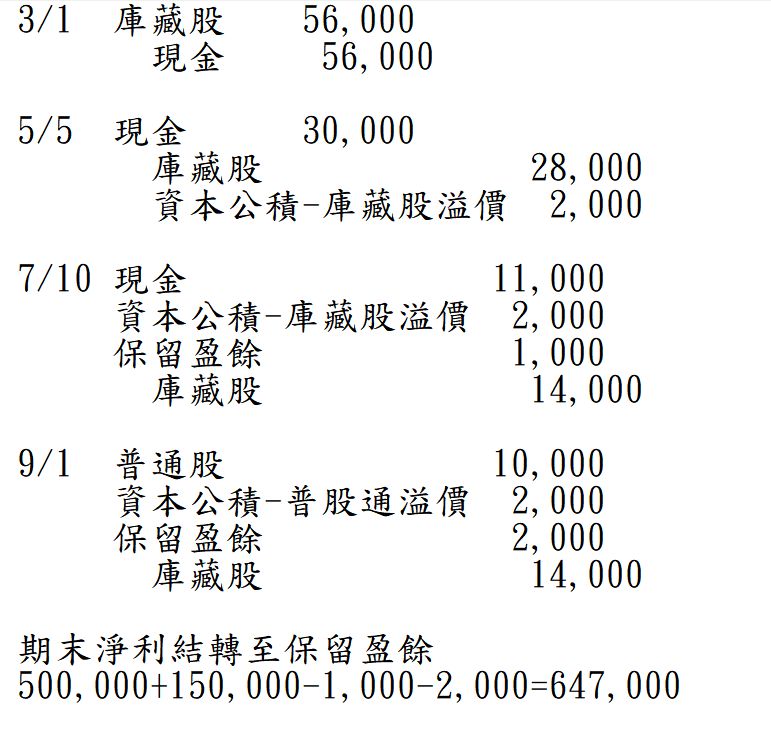

27. A 公司 X8 年初權益相關資料如下:面額$10 之普通股股本$800,000,資本公積-普通股發行溢價$160,000,保留盈

餘$500,000。X8 年度淨利為$150,000,有關庫藏股交易如下:

3 月 1 日 以每股$14 買回庫藏股 4,000 股

5 月 5 日 以每股$15 出售庫藏股 2,000 股

7 月 10 日 以每股$11 出售庫藏股 1,000 股

9 月 1 日 將其餘庫藏股註銷

則期末保留盈餘為:

(A) $497,000

(B) $645,000

(C) $647,000

(D) $649,000

答案:登入後查看

統計: A(129), B(154), C(655), D(171), E(0) #1889818

統計: A(129), B(154), C(655), D(171), E(0) #1889818

詳解 (共 4 筆)

阮俊翔

#3099100

77

1

JT WU

#3655925

普通股股本$800000,面額$10=>發行80000普通股,發行溢價$160000=>發行取得$960000

$960000/80000股=$12/股=>普通股溢價$2/股

9/1 註銷剩餘庫藏股(餘1000股)

普通股 10000 <$10*1000股

資本公積-普通股溢價 2000 <溢價$2*1000股

保留盈餘 2000

庫藏股 14000

22

0