阿摩線上測驗

阿摩線上測驗

28 依據我國商業會計法之規定,下列有關存貨評價與處理之敘述,何者錯誤?

(A)商業存貨、存料、在製品、製成品、副產品等存貨之衡量,以實際成本為原則

(B)成本高於淨變現價值時,跌價損失應列為非營業損失

(C)所謂淨變現價值,係指企業預期正常營業出售存貨所能取得之淨額

(D)存貨成本計算方法得依其種類或性質,採用個別認定法、先進先出法或平均法

答案:登入後查看

統計: A(91), B(1066), C(108), D(41), E(0) #2108430

統計: A(91), B(1066), C(108), D(41), E(0) #2108430

詳解 (共 3 筆)

Jing Wen Hsu

#4365395

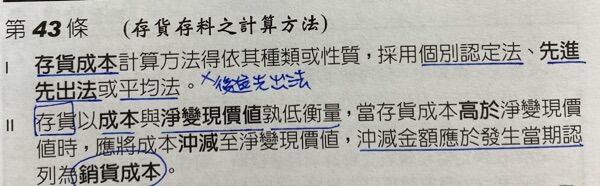

商業會計法第 43 條

存貨成本計算方法得依其種類或性質,採用個別認定法、先進先出法或平

均法。

存貨以成本與淨變現價值孰低衡量,當存貨成本高於淨變現價值時,應將

成本沖減至淨變現價值,沖減金額應於發生當期認列為銷貨成本。

均法。

存貨以成本與淨變現價值孰低衡量,當存貨成本高於淨變現價值時,應將

成本沖減至淨變現價值,沖減金額應於發生當期認列為銷貨成本。

7

0

lee

#7032486

1

0