阿摩線上測驗

阿摩線上測驗

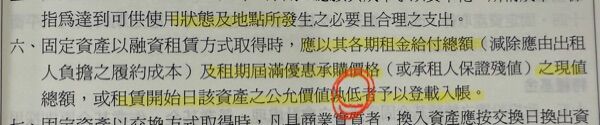

4中央政府甲機關於 11X 年 12 月 31 日,以融資租賃方式取得一批設備,租期 5 年,自租賃開始

日起每年給付租金 400 萬元;租期屆滿時,該設備將無償移轉給甲機關。若租賃開始日各期租金 給付金額之現值總額為 1,900 萬元,而該批資產之公允價值為 1,800 萬元。依政府會計準則公報 第 4 號規定,甲機關於租賃開始日應認列為租賃資產之金額為:

(A) 2,000 萬元

(B) 1,900 萬元

(C) 1,800 萬元

(D) 1,400 萬元

答案:登入後查看

統計: A(8), B(66), C(272), D(1), E(0) #3117852

統計: A(8), B(66), C(272), D(1), E(0) #3117852