阿摩線上測驗

阿摩線上測驗

5. 若不動產、廠房及設備採用重估價模式,當公允價值大於帳面金額時,其

差額應認列為當期利得。

(A)O

(B)X

答案:登入後查看

統計: A(267), B(579), C(0), D(0), E(0) #2843993

統計: A(267), B(579), C(0), D(0), E(0) #2843993

詳解 (共 4 筆)

WaaQ

#6631945

Google AI:

口訣:「漲進權益,跌進損益。」

因 穩健原則。

3

0

alitalilis

#7110868

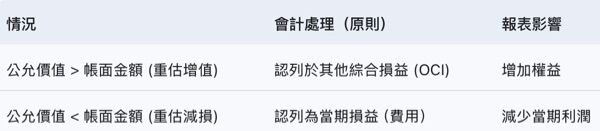

當不動產、廠房及設備(PPE)採用重估價模式(revaluation model)時,若公允價值大於帳面金額,差額的處理如下:

先抵銷同一資產先前認列的重估減值(revaluation decrease):若之前有減值損失,則該部分差額認列為當期利得(損益表)。

其餘部分(淨增加額):認列至其他綜合損益(OCI),並累積於權益項下的重估價盈餘(revaluation surplus)。

只有抵銷先前減值部分才認列為當期利得。

淨重估價增加額則直接認列於權益(非損益)。

1

0