阿摩線上測驗

阿摩線上測驗

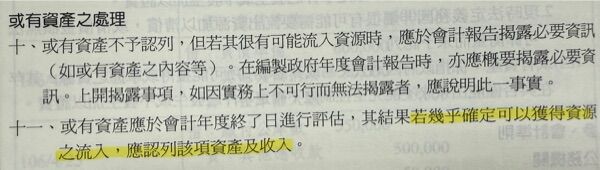

9 依政府會計準則公報規定,甲機關於 X1 年 12 月 31 日對進行中之訴訟進行評估,其結果幾乎確定可以獲得勝訴及明確之賠償金額時,應如何認列?

(A)不作分錄

(B)借:其他應收款,貸:其他收入

(C)借:負債準備,貸:其他收入

(D)借:繳付公庫數,貸:其他收入

答案:登入後查看

統計: A(112), B(271), C(14), D(15), E(0) #3035777

統計: A(112), B(271), C(14), D(15), E(0) #3035777