阿摩線上測驗

阿摩線上測驗

題組內容

二、下列情況獨立,請分別作答:(2 題,共 20 分)

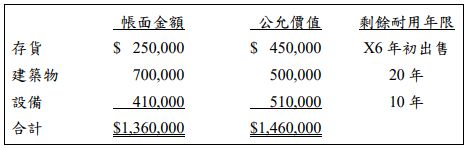

(一)台中公司於 X5 年 1 月 1 日以$2,040,000 取得台南公司 40%股權,取得當時台南公司權益包括普通股股本$4,200,000、保留盈餘$700,000,以及庫藏股$100,000。除下列資產外,台南公司帳列所有資產與負債之帳面金額均等於公允價值:

除上述差異外,其餘投資成本與股權淨值之差額係因專利權未入帳所致,分 10 年攤銷。台南公司 X5 年及 X6 年淨利分別為$250,000 及$300,000,並分別發放現金股利 $100,000 及$120,000。試作:

(1)計算台中公司 X5 年之投資收益。(4 分)

詳解 (共 1 筆)

詳解

以下單位為千元

投資成本=2040

取得權益=(4200+700-100)×40%=4800×40%=1920

差額=2040-1920=120

| 帳面金額 | 公允價值 | 差額計算 | 差額 | 每年攤銷數 | |

| 存貨 | 250 | 450 |

(450-250)×40%

=200×40%

|

低估80 |

X6年出售

存貨低估,銷貨成本低估,

淨利、投資收益高估,應扣回

|

| 建築物 | 700 | 500 |

(500-700)×40%

=(200)×40%

|

高估80 |

80÷20年=4

|

| 設備 | 410 | 510 |

(510-410)×40%

=100×40%

|

低估40 |

40÷10年=4

折舊性資產低估,

折舊費用低估,

淨利、投資收益高估,應扣回

|

| 專利 | 0 | ? | 低估80 | 80÷10年=8 | |

| 合計 | 低估120 |

(一)X5年投資收益=250×40%+4-4-8=100+4-4-8=92(千元)

(二)X6年投資收益=300×40%-80+4-4-8=120-80+4-4-8=32(千元)

X5年收到現金股利=100×40%=40

X6年收到現金股利=120×40%=48

(三)X6/12/31投資帳戶餘額=2040+92-40+32-48=2076(千元)