阿摩線上測驗

阿摩線上測驗

題組內容

二、計算題

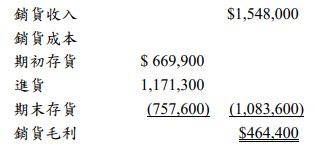

1. 104 年 6 月 30 日大誠公司發生火災造成存貨受損,大誠公司採定期盤存制,最近一次實地盤 點存貨是在 103 年 12 月 31 日,大誠公司 103 年度部分損益表如下:

其他資料如下:

其他資料如下:

(1) 104 年 6 月 1 日發現 103 年度損益表中漏列 103 年 12 月 31 日一筆$40,000 起運點交貨之 銷貨,該筆交易遲至 104 年 1 月 5 日才入帳,同時公司將該筆交易的商品成本$28,000 列在 103 年 12 月 31 日的存貨。

(2) 103 年購入文具用品$31,760,誤記為 103 年度之進貨。

(3) 104 年 1 月 1 日至 6 月 30 日有關進銷貨之資料如下:

(4) 104 年度進貨包括一筆 6 月 25 日起運點交貨的在途存貨,成本$13,600,該批商品至 6 月30 日尚未抵達大誠公司。

試作:

(1) 計算大誠公司 103 年度之毛利率。(6%)

詳解 (共 1 筆)

詳解

購買時: 借記 文具用品(費用)

**題目中 (31,760 誤記為進貨):

將文具用品誤記為「進貨」,而「進貨」最終目的是為了銷售,在期末會影響銷貨成本(費用)。(這題的買文具不是資產、存貨,是認列費用)