阿摩線上測驗

阿摩線上測驗

題組內容

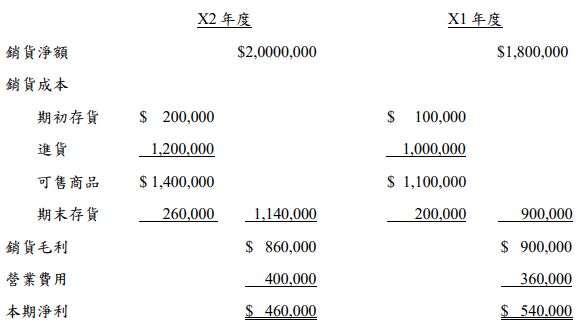

4.光華公司存貨採定期盤存制,X1 年及 X2 年損益表如下:

經查核有關帳簿,發現該公司曾發生下列錯誤:

●X1 年底存貨盤點後,編製盤存表時,漏列一批成本 8,000 元的商品。

● X1 年底收到商品 16,000 元,雖已存入存貨內,但該批進貨直至 X2 年初才入帳。

● X1 年底銷售商品一批,目的地交貨,成本 10,000 元,售價 20,000 元,尚未到達買方,但已列入 X1 年底銷貨,公司未將該批商品包括在存貨內。

● X2年底購入商品一批,起運點交貨,仍在運送途中,該批存貨雖然依購價 15,000元入帳, 但未包括在 X2 年底存貨內。

依據以上資料,試計算光華公司下列數值:(2 題,共 15 分)

(1) X1 年正確淨利。(6 分)

詳解 (共 1 筆)

詳解

1.期末存貨低估=銷貨成本高估

2.進貨低估=銷貨成本低估

3.目的地交貨(尚未到達買方)之銷貨低估=期末存貨低估=銷貨成本高估

540,000+8,000-16,000+10,000=542,000

X1年底正確期末存貨總額=200,000+8,000+10,000=218,000(低估18,000)