題組內容

第一題:

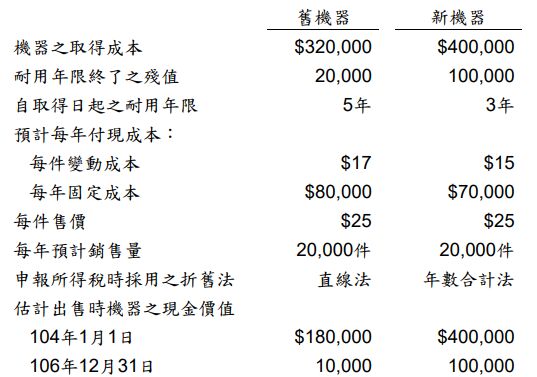

臺北公司於民國 102 年 1 月 1 日購買機器一部,該公司為提高效率及降低成本,正考慮於民國 104 年 1 月 1 日購買另一部新機器,以替換目前的舊機器。有關新舊機器之相關資料如下:

臺北公司所得稅率為40%,假設營業收入與成本均發生於年底,出售機器之損益亦視 為正常之所得稅項目,會影響該公司發生年度年底支付之所得稅。 試作:

阿摩線上測驗

登入

阿摩線上測驗

登入

第一題:

臺北公司於民國 102 年 1 月 1 日購買機器一部,該公司為提高效率及降低成本,正考慮於民國 104 年 1 月 1 日購買另一部新機器,以替換目前的舊機器。有關新舊機器之相關資料如下:

臺北公司所得稅率為40%,假設營業收入與成本均發生於年底,出售機器之損益亦視 為正常之所得稅項目,會影響該公司發生年度年底支付之所得稅。 試作: