阿摩線上測驗

登入

阿摩線上測驗

登入

阿摩線上測驗

登入

阿摩線上測驗

登入

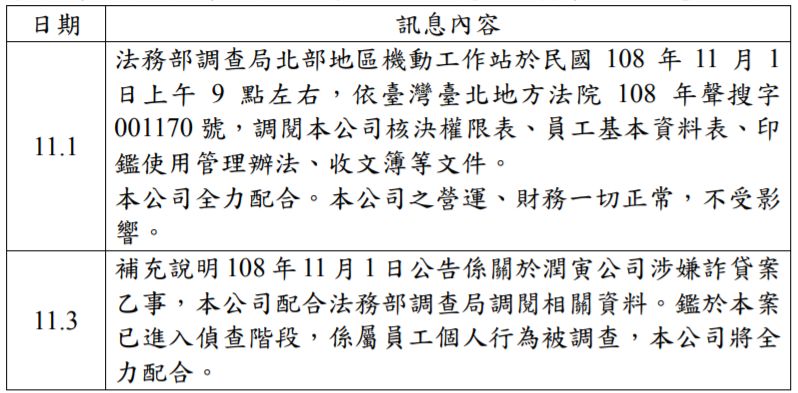

上述潤寅公司從事的假交易,是銷貨交易。 審計學教科書在談論銷貨交易的查核時,所涉及的憑證,一般有:受 查客戶的顧客所開立的訂單(customer order)、受查客戶自己憑之開 立的銷貨單(sales order)、出貨單(shipping documents)、銷貨統一 發票(sales invoice,GUI);至於檔案、表冊,則有:銷貨交易檔(sales transaction file)、銷貨日記簿(sales journal)、應收帳款主檔(accounts receivable master file)、應收帳款試算表(accounts receivable trial balance),以及客戶對帳單(月報表,monthly statement)等。

上述潤寅公司從事的假交易,是銷貨交易。 審計學教科書在談論銷貨交易的查核時,所涉及的憑證,一般有:受 查客戶的顧客所開立的訂單(customer order)、受查客戶自己憑之開 立的銷貨單(sales order)、出貨單(shipping documents)、銷貨統一 發票(sales invoice,GUI);至於檔案、表冊,則有:銷貨交易檔(sales transaction file)、銷貨日記簿(sales journal)、應收帳款主檔(accounts receivable master file)、應收帳款試算表(accounts receivable trial balance),以及客戶對帳單(月報表,monthly statement)等。

(一)上列教科書上的憑證、檔案及表冊,與那些功能有關?涉及那些帳戶? 回答時,請用下表之格式: