阿摩線上測驗

阿摩線上測驗

題組內容

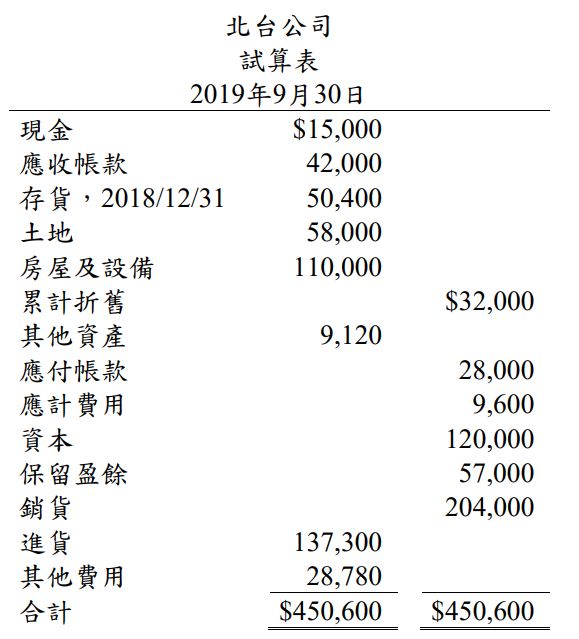

二、2019 年 10 月 21 日北台公司失火,辦公室和倉庫均受損,所有會計 紀錄除總分類帳之外,均被焚毀。下列試算表是根據僅存的總分類帳 所編製:

其他補充資料如下:

⑴公司的會計年度於 12 月 31 日結束。

⑵經查核 10 月份銀行對帳單,發現 10 月 1 日至 21 日所簽發的支票 共計$19,440,包括支付 9 月底應付帳款$8,460,10 月份進貨 $4,500,及其他費用$6,480。同一期間的存款則為$13,100,包括應 收帳款收現$12,400,10 月份進貨退出,供應商退款$700。

⑶北台公司經與供應商函證後,發現 10 月 21 日未入帳的負債計有 $20,500,是 10 月份進貨的應付帳款,其中有$1,500 是在途存貨。

⑷北台公司經與顧客對帳後確認在 10 月 21 日之應收帳款餘額為 $85,600。

⑸保險公司同意,火災損失的計算,乃基於假定今年毛利率和過去兩 年的平均毛利率相同。

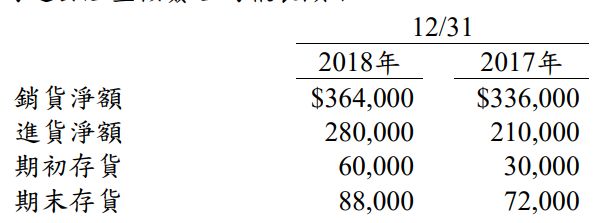

北台公司過去經查核簽證的報表顯示:

⑹消防人員搶救了成本為$8,500 的存貨,售得殘值$3,500。

試作:請根據前述資料,計算北台公司下列各項正確金額或數字: (每小題 3 分,共 15 分)