阿摩線上測驗

阿摩線上測驗

題組內容

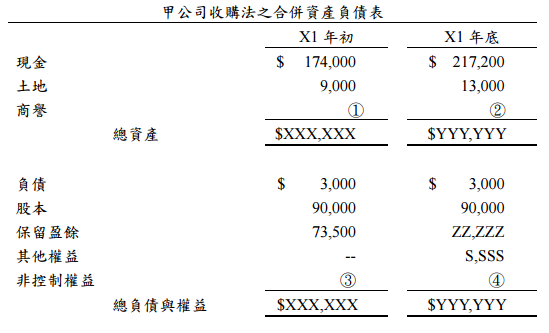

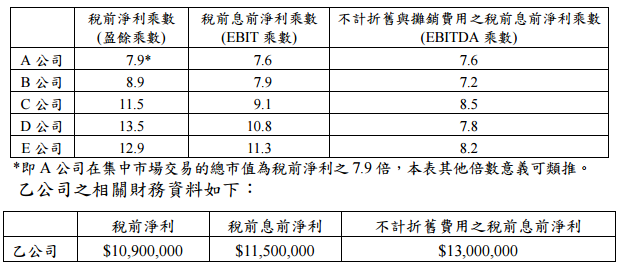

二、X1 年底,甲公司以公允價值衡量其持有的未上市公司乙公司的 5%普通股,此

投資分類為備供出售金融資產。甲公司以國際財務報導準則所稱市場法(市場

乘數法,如公司之總市值為盈餘或其他類似盈餘變數的 n 倍)作為此投資之評

價技術,並選定 A、B、C、D 及 E 等 5 家上市公司為可比同業,因為此 5 家業

者的風險、成長機會及產生現金流量潛力與乙公司類似。

乙公司與 5 家同業的折舊性資產類似,但因此類資產的耐用年限較難估計,各

業者使用的耐用年限各異,其中乙公司使用的耐用年限約為各家業者之平均。

甲公司並確認乙公司與前述 5 家同業都沒有非重複發生的特殊項目或交易,也

沒有非營業之項目或交易。同時,乙公司與此 5 家同業財務槓桿差異相當大。

基於此 5 家上市公司的股價及財務資料,甲公司整理出下列表格:

其他相關資料如下:

1.通常,此產業的普通股股權中,具控制權的股權價值為不具控制權股權價值的120%

2.乙公司實際負債之帳面金額與公允價值分別為$10,000,000及12,000,000。

3.乙公司最適負債應為資產公允價值之 50%。

4.乙公司並非上市公司,假設其普通股公允價值應為條件完全相同上市公司之

75%,即流動性風險貼水為 25%。

試作: