阿摩線上測驗

阿摩線上測驗

題組內容

二、請回答下列問題:(計算題請詳列計算式,否則不予計分)

(一)甲今年 52 歲,與配偶離異多年,育有 1 女乙24 歲,現就讀研究所 1 年級,甲在臺北市擁有二間房屋,一間自住,一間出租。甲 112 年度相關的所得如下:全年薪資收入 500 萬元、銀行存款利息收入 35 萬 元、公司債利息收入 20 萬元、現金股利 200 萬元、上市公司股票之證券交易所得 300 萬元、房屋租金收入 60 萬元(採標準費用率)、統一發票中獎獎金 200 萬元、稿費收入 30 萬元,稿費收入費用率為 30%。此外,乙有稿費收入 15 萬元。112 年度甲的支出如下:購屋借款利息 75 萬元(自住房屋的借款利息 45 萬元,出租房屋的借款利息 30 萬 元);付與健保特約醫院及診所之醫藥費 5 萬元;健保費 20 萬元、勞保費 10 萬元、人身保險費 10 萬元;捐贈給經合法立案之公益、慈善團體 70 萬元。乙的支出如下:乙因就學所需,在外租屋供自住,全年房屋租金支出 15 萬元;全年學費 5 萬元;健保費 12 萬元;付與健保特約醫院及診所之醫藥費 3 萬元。甲全部扣繳稅額 40 萬元,乙無扣繳稅額。若以最有利於納稅義務人方式申報,試問甲申報 112 年度綜合 所得稅時,其綜合所得總額、一般扣除額、綜合所得淨額、應自行繳納(退還)稅額各為多少?(20 分)提示:假設個人免稅額每人 9.2 萬元;標準扣除額單身者 12.4 萬元;薪資所得特別扣除額每人上限 20.7 萬元;每人基本生活費 20.2 萬元。

詳解 (共 1 筆)

詳解

依114年現行法規

提示:假設個人免稅額每人 9.7 萬元;標準扣除額單身者 13.1 萬元;薪資所得特別扣除額每人上限 21.8 萬元;每人基本生活費 20.9 萬元。

綜合所得總額 =執行業務所得8.4萬+薪資所得478.2萬+利息所得35萬+租賃所得34.2萬=555.8萬

提示:假設個人免稅額每人 9.7 萬元;標準扣除額單身者 13.1 萬元;薪資所得特別扣除額每人上限 21.8 萬元;每人基本生活費 20.9 萬元。

綜合所得總額 =執行業務所得8.4萬+薪資所得478.2萬+利息所得35萬+租賃所得34.2萬=555.8萬

執行業務所得=(甲稿費收入30萬-免稅額18萬)*(1-費用率30%)=8.4萬

乙稿費收入 15 萬-免稅額18萬<0,不計入

薪資所得=薪資收入500萬-薪扣21.8萬=478.2萬

利息所得=35萬

租賃所得=房屋租金收入60萬*(1-費用率43%)=34.2萬

ㅤㅤ

免稅額=9.7萬*2人=19.4萬

一般扣除額=MAX(標準扣除額13.1萬*甲單身1人;列舉扣除額130.4萬)=130.4萬

列舉扣除額=捐70萬+保34.4萬+醫8萬+災+購18萬=130.4萬

列舉扣除額=捐70萬+保34.4萬+醫8萬+災+購18萬=130.4萬

捐贈=min(70萬;限額=綜合所得總額555.8萬*20%=111.16萬)=70萬

保險費=甲健保費20萬+甲勞保費及人身保險費2.4萬(限額)+乙健保費12萬=34.4萬

醫藥及生育費=5萬+3萬=8萬

自用住宅購屋借款利息=min(自住房屋借款利息45萬-儲扣27萬;限額30萬)=18萬

ㅤㅤ

特別扣除額=財+儲27萬(上限)+身+教+幼+教2.5萬(女研究所/人)+房=29.5萬

ㅤㅤ

基本生活費差額=20.9萬*2人-19.4萬-一般130.4萬-儲27萬-身-教2.5萬-幼-長<0 以0計

ㅤㅤ

綜合所得總額555.8萬-免19.4萬-一般130.4萬-特29.5萬-基本生活費差額0=綜合所得淨額376.5萬

ㅤㅤ

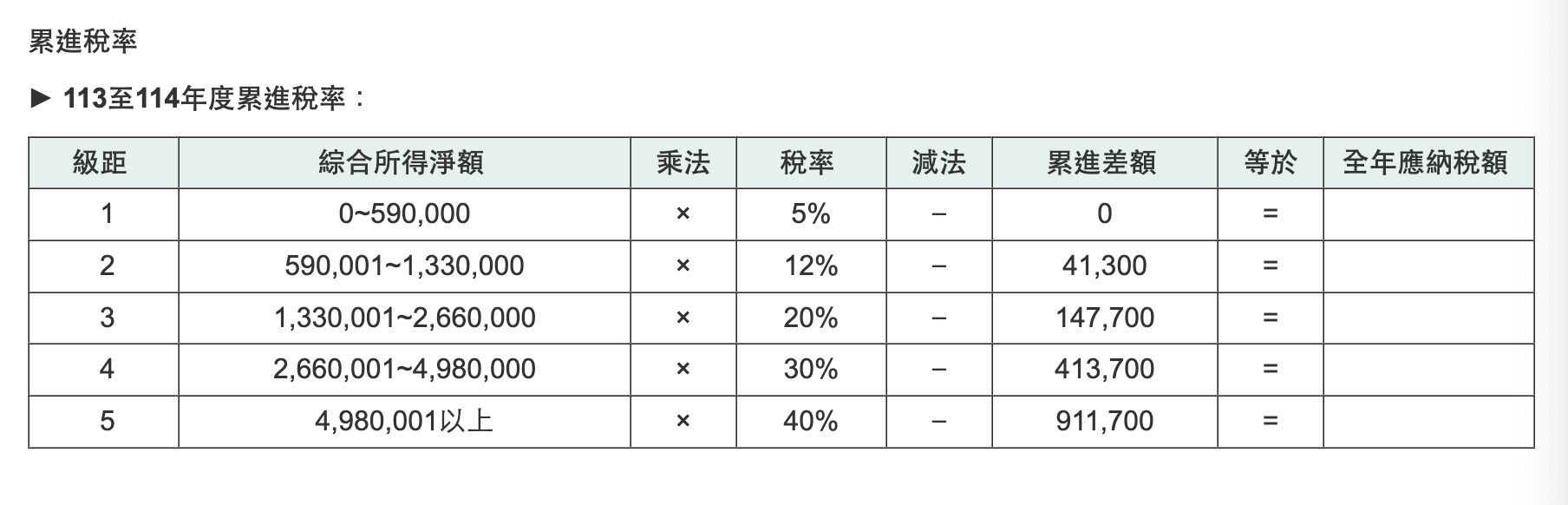

綜合所得淨額376.5萬*稅率30%-累進差額413,700+(股利分開計算應納稅額)現金股利200萬*28%-扣繳稅額40萬=應納稅額87.58萬

ㅤㅤ

ㅤㅤ

題目二、(一)甲今年 52 歲,與配偶離異多年,育有 1 女乙24 歲,現就讀研究所 1 年級,甲在臺北市擁有二間房屋,一間自住,一間出租。甲 112 114年度相關的所得如下:全年薪資收入 500 萬元 薪資所得特別扣除額每人上限 21.8 萬元、銀行存款利息收入 35 萬 元儲扣限額27萬、公司債利息收入 20 萬元(分離課稅)、現金股利 200 萬元、上市公司股票之證券交易所得 300 萬元(不計入)、房屋租金收入 60 萬元(採標準費用率)、統一發票中獎獎金 200 萬元(分離課稅)、稿費收入 30 萬元,稿費收入費用率為 30%。此外,乙有稿費收入 15 萬元低於18萬免稅。112 年度甲的支出如下:購屋借款利息 75 萬元(自住房屋的借款利息 45 萬元,出租房屋的借款利息 30 萬 元要符合自住才適用);付與健保特約醫院及診所之醫藥費 5 萬元;健保費 20 萬元、勞保費 10 萬元、人身保險費 10 萬元限額2.4萬/人;捐贈給經合法立案之公益、慈善團體 70 萬元。乙的支出如下:乙因就學所需,在外租屋供自住,全年房屋租金支出 15 萬元有房子不適用;全年學費 5 萬元限額教扣2.5萬/人;健保費 12 萬元;付與健保特約醫院及診所之醫藥費 3 萬元。甲全部扣繳稅額 40 萬元,乙無扣繳稅額。若以最有利於納稅義務人方式申報,試問甲申報 112 114年度綜合 所得稅時,其綜合所得總額、一般扣除額、綜合所得淨額、應自行繳納(退還)稅額各為多少?(20分)

ㅤㅤ