阿摩線上測驗

阿摩線上測驗

題組內容

三、大仁公司越南廠採用標準成本制度以協助工廠成本之規劃與控制,在其製造成本

中,直接原料與直接人工皆為變動;間接成本分別為變動製造費用與固定製造費用,

皆以機器小時分攤。7 月份直接人工成本預算為每人工小時$40,變動製造費用預算

數為$480,000,固定製造費用預算數為$640,000,分攤基礎為 40,000 機器小時。下列

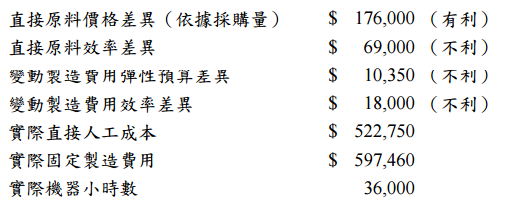

為大仁公司 7 月份實際結果︰

上半年由於勞工對薪資不滿,導致怠工問題使產量大降,造成大額的不利直接

人工效率差異,但無直接人工工資率差異。為解決怠工問題,公司決定提高工資率,

使得7月份實際平均工資率高於標準工資率每小時$10。

直接原料每磅標準成本為 $11.50,7月份無直接原料期初存貨,亦無期初及期

末在製品存貨,7月份直接原料價格差異為每磅 $1.10。

試作:(必須列示計算過程,否則不予計分)

(一)請計算 7 月份之直接原料採購總磅數、直接原料超額耗用磅數、實際直接人工總 時數、變動製造費用支出差異、實際產出量下所允許耗用之標準機器小時總數、 固定製造費用支出差異及能量差異。(14 分)

詳解 (共 1 筆)

詳解

1.原料採購總磅數 實際原料成本=11.5-1.1=10.4 176,000/1.1=160,000磅 2.直接原料超額耗用磅數 標準原料磅數:(11.5*160,000-69,000)/11.5=154,000 超額磅數=160,000-154,000=6,000 3.實際直接人工總時數 522.750/(40+10)=10,455 4.變動製造費用支出差異 FR=640,000/40,000=16 VR=480,000/40,000=12 10,350-18,000=-7,650F 5.實際產出下所允許耗用之標準機器小時 18,000/12=1,500 36,000-1,500=34,500 6.固定製造費用支出差異 597,460-16*40,000=-42,540F 7.固定製造費用能量差異 640,000-16*34,500=88,000U