題組內容

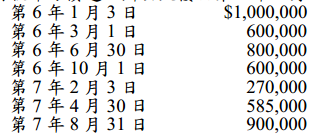

一、甲公司於第 6 年初向銀行借款$2,000,000 以備興建辦公大樓做為其企業總部,期間 2

年,年利率 10%。在同一期間內,甲公司帳上另有二筆長期借款,一為$4,500,000,

年利率 6%,另一為$5,500,000,年利率 8%。經分析若甲公司不興建辦公大樓,則

此二筆借款即可償還。辦公大樓於第7 年 9 月30 日完工,工程支出如下:

試作:(10 分)

阿摩線上測驗

登入

阿摩線上測驗

登入