阿摩線上測驗

阿摩線上測驗

題組內容

二、我國審計準則公報第59號「修正式意見之查核報告」規範會計師對財務報

表形成查核意見時,認為須表示修正式意見之情況下,出具適當查核報告

之責任。現請依相關規範,回答下列問題:

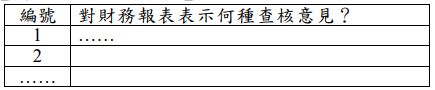

(三)下列所述之查核結論或報告等狀況,該會計師(或繼任會計師)依審計 準則公報第59號之規範,對財務報表表示何種查核意見? 1. 會計師如推斷期初餘額存有重大影響本期財務報表之不實表達,且 其影響未適當處理、表達或揭露。 2. 查核人員認為未遵循或疑似未遵循法令事項對財務報表具重大影 響,且未適當反映於財務報表。 3. 查核人員因管理階層或治理單位之限制而無法取得足夠及適切之查 核證據,以評估是否已存有或可能存有對財務報表具重大影響之未 遵循法令事項。 4. 會計政策之變動(如有時)未依適用之財務報導架構適當處理、表達 或揭露。 5. 期初餘額所適用之會計政策未依適用之財務報導架構於本期一致適用。

詳解 (共 1 筆)

詳解

|

編號 |

對財務報表表示何種查核意見? |

|

1. |

保留意見或否定意見 |

|

2. |

保留意見或否定意見 |

|

3. |

保留意見或無法表示意見 |

|

4. |

保留意見或否定意見 |

|

5. |

保留意見或否定意見 |