阿摩線上測驗

登入

首頁

>

會計學

>

97年 - 97 原住民族特種考試_三等_財稅行政:會計學#14158

> 申論題

題組內容

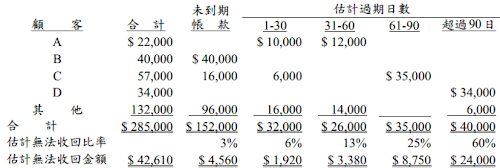

二、漢陽公司20x1年12月31日年底調整前之備抵呆帳餘額為貸方餘額$12,000,經帳齡分析 發現當年度估計無法收回金額如下:

試作:(24 分)

(三)假設20x2年 12月31日調整前備抵呆帳餘額為借方餘額$800,帳齡分析顯示估計無法 收回之金額為$28,600,計算漢陽公司20x2年12月 31日應提列呆帳之金額,並作相關 之調整分錄。

相關申論題

(一)計算大甲公司對成功公司之投資行動對大甲公司 20x6 年及 20x7 年銷貨、淨利、營業 活動現金流量與投資活動現金流量分別之影響。

#12900

(二)作 20x6 年及 20x7 年大甲公司對成功公司投資之相關分錄。

#12901

(三)20x8 年大甲公司財務報表上對成功公司之投資應採何種方法處理?

#12902

(一)計算漢陽公司 20x1 年 12 月 31 日應提列呆帳之金額,並作相關之調整分錄。

#12903

(二)20x2 年該公司發生下列事件,作相關之分錄: 1.3 月 31 日發現 20x1 年之應收帳款一筆金額為$1,000 確定無法收回。 2.5 月 31 日收到現金$1,000,為上述 3 月 31 日已沖銷呆帳之收回。

#12904

(二)假設該機器設備於耐用年限屆滿時,尚須支付$300,000 之除役復原支出,請為甲公司作此項除役復原支出於 X1 年 7 月 1 日及 12 月 31 日之應有分錄。

#570135

(一)甲公司 X1 年 7 月 1 日、12 月 31 日及 X2 年 12 月 31 日之應有分錄。

#570134

(四)承第(三)題,若 X5 年 12 月 31 日尚有 50,000 股特別股未轉換,當日甲公司普通股每股公允價值為$6。甲公司根據合約以現金依面值強 制贖回該 50,000 股特別股,請作特別股贖回之應有分錄。

#570133

(三)假設甲公司 X1 年 1 月 1 日以$10,100,000 所發行之特別股係可轉 換強制贖回特別股,若特別股於 X5 年 12 月 31 日無轉換,則甲公 司強制以面值贖回尚未轉換之特別股。於 X1 年 1 月 1 日發行日相 同條件但不含轉換權之強制贖回特別股公允價值為$9,500,000,轉換權之公允價值為$700,000。請作甲公司 X1 年 1 月 1 日之特別股發行分錄。

#570132

(二)假設 X4 年 1 月 1 日有 10,000 股之特別股股東行使轉換權,當日 甲公司普通股每股公允價值為$10。請作特別股轉換之應有分錄。

#570131

相關試卷

115年 - 115 身心障礙特種考試_三等_財稅行政:會計學#138966

115年 · #138966

114年 - 114 地方政府公務特種考試_三等_財稅行政:會計學#134665

114年 · #134665

114年 - 114 公務升官等考試_薦任_財稅行政:會計學#133246

114年 · #133246

114年 - 114 原住民族特種考試_三等_財稅行政:會計學#130966

114年 · #130966

114年 - 114 高等考試_三級_財稅行政、金融保險:會計學#128611

114年 · #128611

114年 - 114 身心障礙特種考試_三等_財稅行政:會計學#126666

114年 · #126666

113年 - 113 地方政府公務特種考試_三等_財稅行政:會計學#124563

113年 · #124563

113年 - 113 中央印製廠_新進人員甄試_會計管理員:會計學#123198

113年 · #123198

113年 - 113 原住民族特種考試_三等_財稅行政:會計學#122670

113年 · #122670

113年 - 113 高等考試_三級_財稅行政、金融保險:會計學#121491

113年 · #121491

阿摩線上測驗

登入

阿摩線上測驗

登入