阿摩線上測驗

阿摩線上測驗

題組內容

三:

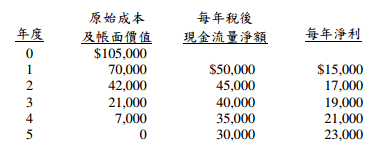

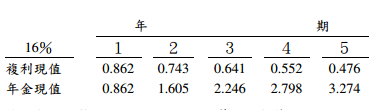

台東公司正在檢討一項投資計晝,下列表中資料即為該項投資的原始投資成本及各年 底的估計帳面價值、每年稅後現金流量淨额、以及每年淨利。公司預估各年底該項投資之 殘值等於其帳面價值,且投資年限結束時該項投資無殘值。 台東公司管理當局要求新投資計晝之稅後目標報酬率為16%,而折現率為16%,且於 年底支付1元之複利現值及年金現值資料如下:

台東公司管理當局要求新投資計晝之稅後目標報酬率為16%,而折現率為16%,且於 年底支付1元之複利現值及年金現值資料如下:  試作:(若有小數無法整除,則以四捨五入計算至小數第2位。)

試作:(若有小數無法整除,則以四捨五入計算至小數第2位。)

台東公司管理當局要求新投資計晝之稅後目標報酬率為16%,而折現率為16%,且於 年底支付1元之複利現值及年金現值資料如下: 試作:(若有小數無法整除,則以四捨五入計算至小數第2位。)