阿摩線上測驗

阿摩線上測驗

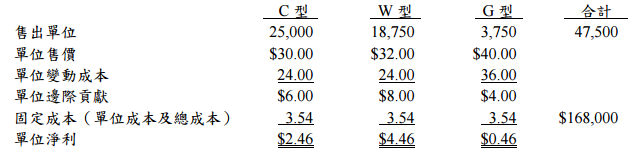

題組內容

一、金和企業生產三種不同用途之運動用登山衣,分別為 C 型、W 型及 G 型。由於 G 型

目前銷售狀況頗不理想,總經理要求會計提供三種產品之收益及成本資料,如下表。

生產 W 型和 G 型運動登山衣,產能受有下列限制:

W 型和 G 型都需使用自動縫紉機,機器最大產能為每月 1,200 小時。縫製 W 型每

件登山衣,需使用機器 3 分鐘,G 型需要 2 分鐘。另外,包裝及檢驗需使用之人工

小時每月可用總時數產能為 5,600 小時,W 型包裝及檢驗每一件需使用 15 分鐘,

G 型包裝及檢驗每一件需使用 5 分鐘。

如果金和企業決定不再生產 G 型登山衣,則可運用生產 G 型登山衣之產能生產 W 型。

根據上述資料試回答下列問題:

(二)假如金和企業決定放棄G 型產品,改生產 W 型產品,則邊際貢獻可增加(減少) 多少?(5 分)

詳解 (共 1 筆)

詳解

W型邊際貢獻=8*18,750=150,000

G型邊際貢獻=4*3,750=15,000

原邊際貢獻=150,000+15,000=165,000

每月包裝及檢驗可用分鐘數=5,600*60=336,000

每月最多可檢驗W型的件數=336,000÷15=22,400

每月縫製W型所花費的分鐘數=22,400*3=67,200

每月縫紉機最大產能=1,200*60=72,000>67,200(成立)

新邊際貢獻=22,400*8=179,200

179,200-165,000=14,200

故邊際貢獻增加14,200