阿摩線上測驗

阿摩線上測驗

題組內容

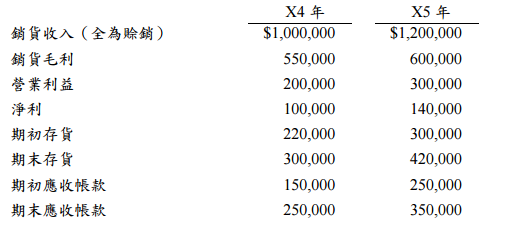

一、甲公司採曆年制及存貨定期盤存制。甲公司在 X4 及 X5 年的部分財務報表資料如下:

試作:(下列各題獨立,互不影響)

(二)假設甲公司 X4 年銷貨收入少列$50,000,該筆帳款已於 X5 年收現,X5 年銷貨收 入多列$100,000。如果上述錯誤未發生,則 X5 年度之應收帳款平均收款日數(假 設一年以 360 天計)為何?(6 分)

詳解 (共 3 筆)

詳解

X5期初應收帳款=X4期末應收帳款=250,000+50,000=300,000

X5銷貨收入=1,200,000-100,000-50,000=1,050,000

X5期末應收帳款=350,000-100,000=250,000

X5應收帳款週轉率 1,050,000/((300,000+250,000)/2)=3.818

X5應收帳款平均收款日數 360/3.818=94.3天

X5銷貨收入=1,200,000-100,000-50,000=1,050,000

X5期末應收帳款=350,000-100,000=250,000

X5應收帳款週轉率 1,050,000/((300,000+250,000)/2)=3.818

X5應收帳款平均收款日數 360/3.818=94.3天

詳解

應收帳款平均收款日數=360/應收帳款週轉率

應收帳款週轉率=賒銷收入/平均應收帳款

賒銷分錄如下:

應收帳款 XXX

銷貨收入 XXX

X4年銷貨收入少列50,000,造成X4年銷貨收入少計50,000,應收帳款少計50,000,應予加回,則X4年期末應收帳款=X5年期初應收帳款=250,000+50,000=300,000

X5年銷貨收入多列100,000,造成X5年期末銷貨收入多計100,000,應收帳款多計100,000,應予扣除,則X5年銷貨收入=1,200,000-100,000=1,100,000;期末應收帳款=350,000-100,000=250,000

平均應收帳款=(300,000+250,000)/2=275,000

應收帳款週轉率=1,100,000/275,000=4

應收帳款平均收款日數=360/4=90

答案為90日

詳解

1,100,000 / ((300,000+300,000) / 2) = 3.667

360/3.667

360/3.667