阿摩線上測驗

登入

首頁

>

成本會計(成本與管理會計)(概要)

>

98年 - 98 臺灣菸酒股份有限公司新進從業人員甄試_3 職等/會計人員:成本與管理會計#38171

> 申論題

題組內容

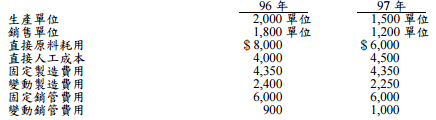

三: 嘉義公司民國 96 年開始營業,存貨按後進先出法評價,原料與在製品則在及時(just-in-time) 成本制的採用下並無期末存貨;96 年與 97 年 12 月 31 日產品相關資料如下:

試作:

(二)全部成本法(full costing)下,96 與 97 年期末製成品存貨成本。【 6 分】

相關申論題

(一)5 月份材料與加工成本的約當生產數量。(以先進先出法計算)【 5 分】

#111486

(一)該公司過去數年之年銷售量大致維持在 20,000 單位,在現有產品之銷售組合下,每年 虧損為何?【 3 分】

#111494

(二)為達損益兩平,在目前之產品銷貨組合下,各產品應有之銷售數量分別為何?【 9 分】

#111495

(三)受到市場競爭影響,該公司僅得維持目前 20,000 單位之年銷售量,若欲降低固定成本 以維持損益兩平,固定成本應減少金額若干?【 3 分】

#111496

(四)在固定成本無法減少的情況下,該公司擬停止乙產品之生產,但甲、丙兩產品皆需維 持每年 5,000 單位之最低生產量,預估 20,000 單位之年銷售量將不受乙產品停產之影 響,請為公司提出一最佳產品銷售組合建議(分別列示各產品之銷售數量)?【10 分】

#111497

(一)直接成本法(direct costing)下,96 與 97 年期末製成品存貨成本。【 6 分】

#111498

(三) 96 年之營業淨利在直接成本法與全部成本法下差異金額為何 ?97 年營業淨利之差異 為何?【 8 分】

#111500

(四) 98 年公司對製成品存貨採用及時(just-in-time)成本制,預估無期末製成品存貨,則 98 年度營業淨利於直接成本法與全部成本法下之差異金額為何?【 5 分】

#111501

(一)淨現值法(net present value)。【 5 分】

#111503

(二)還本期間法(payback period)。【 5 分】

#111504

相關試卷

114年 - 114 專技高考_會計師:成本會計與管理會計#130111

114年 · #130111

114年 - 114 關務特種考試_三等_關稅會計(選試英文):成本與管理會計#126664

114年 · #126664

113年 - 113-2 國營臺灣鐵路股份有限公司_從業人員甄試試題_第8階-助理管理師-會計:成本與管理會計#137146

113年 · #137146

113年 - 113 國營臺灣鐵路股份有限公司_從業人員甄試試題_第 8 階-助理管理師-會計:成本與管理會計#124796

113年 · #124796

113年 - 113 臺灣菸酒股份有限公司_從業職員及從業評價職位人員甄試_從業職員_會計:成本與管理會計#123509

113年 · #123509

113年 - 113 中央印製廠新進人員甄試試題_會計管理員:成本與管理會計#123145

113年 · #123145

113年 - 113 專技高考_會計師:成本會計與管理會計#122228

113年 · #122228

113年 - 113 國營臺灣鐵路股份有限公司_從業人員甄試_第9階-事務員-會計:成本與管理會計概要#119070

113年 · #119070

112年 - 112 臺灣菸酒股份有限公司從業職員及從業評價職位人員甄試_從業職員/會計_專業科目 2:成本與管理會計#123406

112年 · #123406

112年 - 112 台灣糖業股份有限公司_新進工員甄試_會計:成本與管理會計概要#118818

112年 · #118818

試作:

試作:

試作:

試作:

阿摩線上測驗

登入

試作:

阿摩線上測驗

登入

試作: