阿摩線上測驗

阿摩線上測驗

題組內容

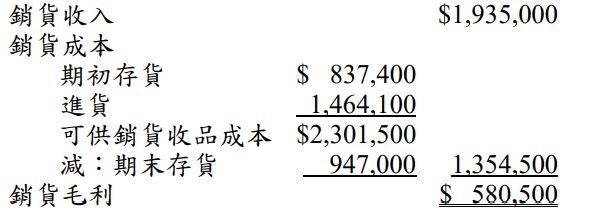

一、乙公司於 X2 年 4 月 1 日發生火災,所有存貨付之一炬。乙公司採定期盤存制,火災前最近一次實地存貨盤點為 X1 年 12 月 31 日。下列 為乙公司 X1 年度的部分綜合損益表與其他資訊:

其他資料:

1. X2 年 3 月 1 日發現 X1 年度之綜合損益表中漏列了 X1 年 12 月 31 日的一筆$50,000 起運點交貨之銷貨,該筆交易遲至 X2 年 1 月 3 日 才入帳,同時該筆交易的商品成本$35,000 亦誤記為 X1 年 12 月 31 日之存貨。

2. X1 年 12 月 5 日購入辦公用品$39,700,誤記為進貨。

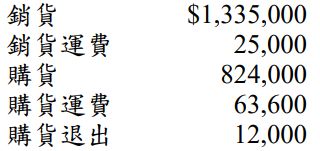

3. X2 年 1 月 1 日至 4 月 1 日帳列有關進銷貨之資料如下:

請問乙公司:

(二)請用 X1 年之毛利率估計 X2 年 4 月 1 日存貨之火災損失。(15 分)

詳解 (共 2 筆)

詳解

銷貨成本=1335000*(1-32%)=907800

本期可供銷售成本=(947000-35000)+(824000+63600-12000)=1787600

火災損失=1787600-907800=879800

本期可供銷售成本=(947000-35000)+(824000+63600-12000)=1787600

火災損失=1787600-907800=879800

詳解

那個50000也太陷阱...