題組內容

一、A 公司預計 3 月份的存貨資料如下:

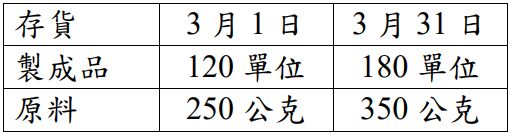

存貨 3月1日 3 月 31 日 製成品 120 單位 180 單位原料 250 公克 350 公克若每單位產品需耗用 7 公克原料,原料於開始製造時投入。

3 月份 A 公司預計將銷售 6,000 單位的產品,每單位製成品的加工成本是$15,原料每公克的市場價格為$8。

試求:

阿摩線上測驗

登入

阿摩線上測驗

登入

一、A 公司預計 3 月份的存貨資料如下: