阿摩線上測驗

阿摩線上測驗

題組內容

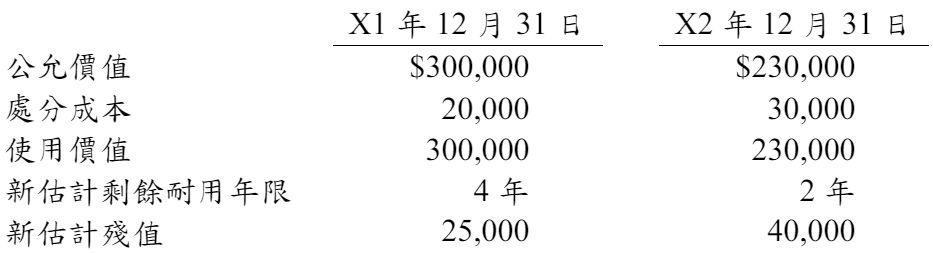

一、甲公司於 X1 年 1 月 1 日購入機器設備 1 部,成本為$550,000,估計耐用年限 4 年,殘值為$50,000,採年數合計法提列折舊,相關資料如下: 甲公司固定資產採成本模式,自 X3 年起變更折舊方法,改採直線法。 該機器設備於 X3 年 12 月 31 日以$120,000 之價格出售。

甲公司固定資產採成本模式,自 X3 年起變更折舊方法,改採直線法。 該機器設備於 X3 年 12 月 31 日以$120,000 之價格出售。

試作:

(二) X1 年 12 月 31 日機器設備價值減損相關分錄。(4 分)

詳解 (共 1 筆)

詳解

帳面金額=$550,000-$200,000=$350,000

PPE評價=Mid($350,000,$300,000-$20,000,$300,000)=$300,000

借:減損損失 $50,000 ($350,000-$300,000)

貸:累計減損-機器設備$50,000