題組內容

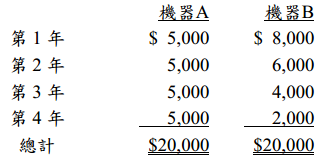

二、甲公司考慮從二部機器中選擇購買一部,二部機器之投資成本皆為$15,000,皆預計可用4年,直線法折舊,無殘值。甲公司之要求報酬率為12%,適用所得稅率40%,每台機器每年為公司節省之稅後營運現金如下:(12%,1期之現值因子為0.893;12%,2期之現值因子為0.797;12%,3期之現值因子為0.712;12%,4期之現值因子為0.636。)

試作:(20分)

阿摩線上測驗

登入

阿摩線上測驗

登入