阿摩線上測驗

阿摩線上測驗

題組內容

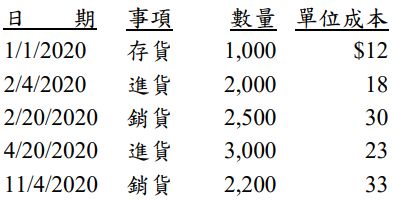

3、甲公司於 2018 年 1 月 1 日開始營運,其存貨成本採移動平均法,並以成本與淨變現價

值孰低法調整期末存貨。2020 年進貨與銷貨的相關資訊,如下所示:

額外補充資訊:

1. 實地盤點顯示 2020 年的期末存貨的數量為 1,000 單位。

2. 假設甲公司對成本與淨變現價值孰低法之調整分錄以備抵損失法記錄。

3. 備抵存貨跌價損失帳戶於 2018 年 12 月 31 日為貸餘$4,000。

4. 2019 年 12 月 31 日與 2020 年 12 月 31 日存貨的淨變現價值分別為$7,000 與$20,500。

試作: