阿摩線上測驗

登入

首頁

>

高職◆會計學

>

103年 - 宜蘭高商103-2-2 高2會計學(實務)_綜34應英#27958

> 申論題

題組內容

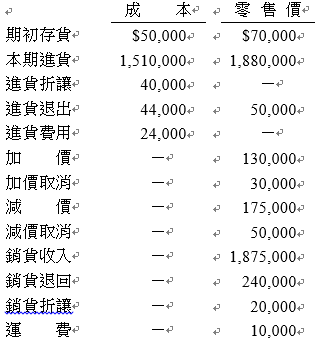

(七)、公司本年度有關存貨資料如下,年底盤點存貨零售價為$200,000。 試依理論零售價法計算以下各項金額:

(3)損失金額

相關申論題

(1) 貼現息

#51844

(2) 貼現值

#51845

(3) 貼現損失

#51846

(1)貼現日

#51847

(2)到期日

#51848

(1)先進先出法

#51851

(2)加權平均法

#51852

(1) 01/1/1收到票據

#51853

(2) 01/12/31期末調整

#51854

(1)估計期末存貨

#51855

相關試卷

103年 - 宜蘭高商103-2-3 高1會計學(實務)_國資#27980

103年 · #27980

103年 - 宜蘭高商103-2-3 高2會計學(實務)_國資#27978

103年 · #27978

103年 - 宜蘭高商103-2-1 高2會計學(實務)_綜34應英#27964

103年 · #27964

103年 - 宜蘭高商103-2-2 高3會計學_國資#27962

103年 · #27962

103年 - 宜蘭高商103-2-2 高2會計學(實務)_綜34應英#27958

103年 · #27958

103年 - 宜蘭高商103-2-2 高1會計學(實務)_國資2-1題目#27957

103年 · #27957

103年 - 宜蘭高商103-2-2 高1會計學(實務)_商資#27956

103年 · #27956

103年 - 宜蘭高商103-2-2 高2會計學(實務)_商資二#27955

103年 · #27955

103年 - 宜蘭高商103-2-2 高2會計學(實務)_國資#27954

103年 · #27954

103年 - 宜蘭高商103-2-1 高1會計學(實務)_國資#27899

103年 · #27899

阿摩線上測驗

登入

阿摩線上測驗

登入