阿摩線上測驗

登入

首頁

>

台電◆會計學概要

>

109年 - 109 台灣電力公司_新進僱用人員甄試:會計學概要#86508

> 申論題

申論題

試卷:109年 - 109 台灣電力公司_新進僱用人員甄試:會計學概要#86508

科目:台電◆會計學概要

年份:109年

排序:29

申論題資訊

試卷:

109年 - 109 台灣電力公司_新進僱用人員甄試:會計學概要#86508

科目:

台電◆會計學概要

年份:

109年

排序:

29

題組內容

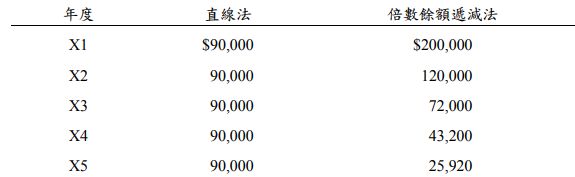

3.兔兔公司在 X1年初購入一設備,預估耐用年限5年。下表為在直線法及倍數餘額遞減法之折 舊方法下,該設備提列折舊費用之資料。試問:

申論題內容

(3)若兔兔公司採直線法提列折舊, X2 年底因法令改變,評估該設備已產生減損,估計可回 收金額為 200,000 元,但耐用年限及殘值仍維持不變,則該設備 X2 年底應認列減損金額為何?

詳解 (共 1 筆)

詳解

提供者:Sheng

減損損失120,000

阿摩線上測驗

登入

阿摩線上測驗

登入

阿摩線上測驗

登入

阿摩線上測驗

登入