阿摩線上測驗

阿摩線上測驗

題組內容

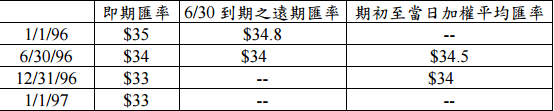

二、96 年 1 月 1 日台灣甲公司投資 2,000,000 美元,在美國成立一子公司(功能性貨幣與報導貨幣 均為美元),當日並與銀行簽訂於 96 年 6 月 30 日到期之遠期外匯出售合約,金額 2,000,000 美元。96 年 12 月 31 日子公司總資產為 2,010,000 美元,包括現金 110,000 美元及固定資產 1,900,000 美元,股東權益 2,010,000 美元(包括母公司原始投資 2,000,000 美元及當年度營運利 益 10,000 美元)。97 年 1 月 1 日,甲公司出售子公司 30 %之股權,得款 590,000 美元。相關 匯率假設如下:(20 分)