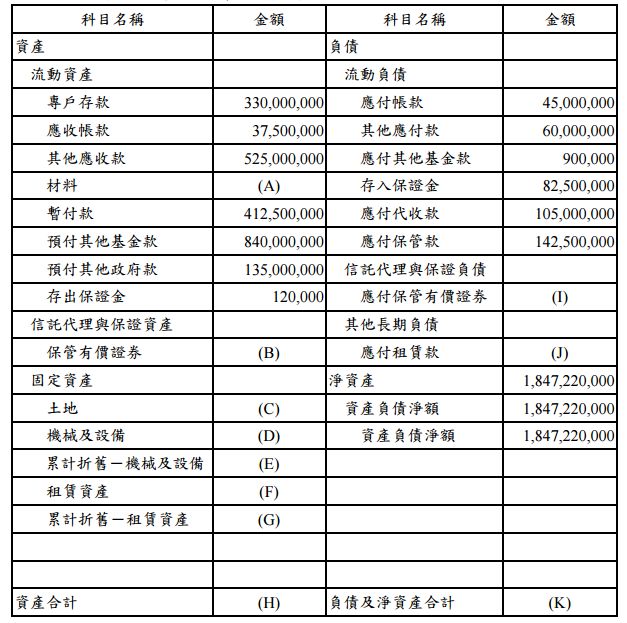

一、乙公務機關 106 年底編製之平衡表如下: 平衡表中有一些錯誤及遺漏。有關資產及負債之補充資料敘述如下:

平衡表中有一些錯誤及遺漏。有關資產及負債之補充資料敘述如下:

1. 乙公務機關於 106 年初購買材料 $15,000,000 ,本年度耗用 $11,250,000。乙公務機關於 106 年底執行材料盤點,並於普通公務 帳中作應有之調整分錄。 2. 乙公務機關於 106 年 10 月 18 日受託保管四百萬股臺南公司股票,每 股面額為$10,當日每股收盤價為$45,106 年 12 月 31 日每股收盤價 為$60。 3. 乙公務機關於 106 年 9 月 30 日與桃園公司作資產交換。乙公務機關 換出的資產為一塊土地,交換日該土地之帳面金額為$225,000,000, 公允價值為$300,000,000。乙公務機關換入的資產為一臺高科技機器 設備,交換日該機器設備之帳面金額為$180,000,000,公允價值為 $270,000,000。桃園公司另支付現金$30,000,000 給乙公務機關。交換 之後,乙公務機關持有之其他土地的帳面金額為$1,500,000,000。換 入的機器設備之剩餘耐用年限為五年,殘值為零,以直線法提列折 舊。除了換入的機器設備之外,乙公務機關於 106 年底持有之其他機 械及設備之成本為$7,500,000,000,累計折舊為$5,250,000,000。 4. 乙公務機關於 106 年 1 月 1 日向新北租賃公司租用三十臺影印機,每 年 12 月 31 日支付當年度租金總額$300,000。影印機於 106 年 1 月 1 日的公允價值為$1,950,000,新北租賃公司的隱含利率為 10%。影印 機的耐用年限及租賃期間均為十年,殘值為零,以直線法提列折舊。 (10 期利率為 10%每期$1 的普通年金現值為 6.14) 試作:(請列出計算過程或說明原因)

阿摩線上測驗

阿摩線上測驗