阿摩線上測驗

阿摩線上測驗

題組內容

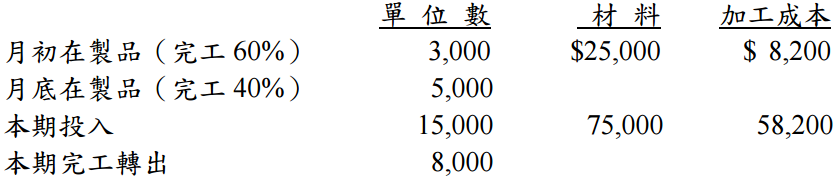

甲公司有兩個部門皆採用分步成本制計算存貨成本。原料於生產開始時投入,加工成本則於製造過程中平均發生。甲公司於完工程度達 30%時進行檢驗,對所發現之任何損壞品一律廢棄,而正常損壞品為達到檢驗點完好品之 10%。其正常損壞品成本全部由完好產品吸收。而非常損壞品之成本則列為當期費用。

下列為甲公司第二部門今年度 7 月份之相關資料:

試求:(請列計算過程,否則不予計分)(每小題 5 分,共 10 分)

試求:(請列計算過程,否則不予計分)(每小題 5 分,共 10 分)

試求:(請列計算過程,否則不予計分)(每小題 5 分,共 10 分)⑵請採用先進先出法計算該公司 7 月份之非常損壞成本。

詳解 (共 1 筆)

詳解

正常損壞數量 = (全數產量18000- 期初3000)*10% = 1500 ;

非常損壞數量 = 5000-1500=3500;

非常損壞成本 = 3500*(5+0.3*6)=23800