阿摩線上測驗

阿摩線上測驗

題組內容

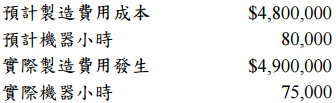

二、乙公司採用正常成本法且設有單一製造費用成本庫,並以機器小時為成本分攤基 礎。2016 年資料如下︰

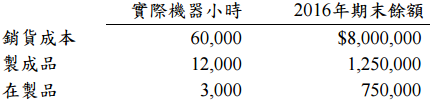

下列為實際機器小時與期末餘額(此為比例分配少分攤或多分攤製造費用前之金 額)之資料:  試求:

試求:

試求:⑶根據在製品、製成品及銷貨成本期末餘額中之已分攤製造費用金額(比例 分配前)比例分配,計算分配後製造費用總額。(10 分)

詳解 (共 4 筆)

詳解

銷貨成本:400,000*(60,000*60)/4500,000=320,000

製成品:400,000*(12,000*60)/4500,000=64,000

在製品:400,000*(3,000*60)/4500,000=16,000

詳解

4900000

詳解

WIP:766000

FG:1314000

COGS:8320000

詳解

已分攤製造費用金額(比例 分配前):

在製品3,000*60=180,000

製成品12,000*60=720,000

銷貨成本60,000*60=360,000

400,000

再分攤製造費用比例/金額:

在製品180,000/1,260,000 /57,143

製成品720,000/1,260,000 /228,571

銷貨成本360,000/1,260,000/ 114,286