阿摩線上測驗

登入

首頁

>

財務會計理論暨實務

>

104年 - 104 臺灣菸酒股份有限公司_從業職員(儲備主管)甄試試題_經營職-會計:財務會計理論暨實務#112013

> 申論題

題組內容

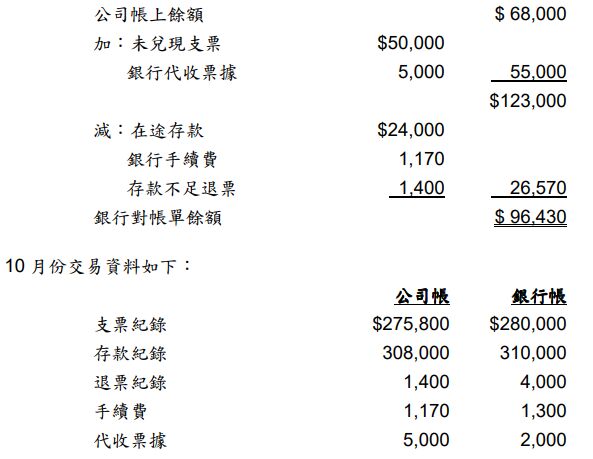

第一題: 高雄公司交易之所有收支均以銀行支票帳戶進行處理,2014 年 9 月 30 日的銀行調節表如下:

請計算高雄公司之下列相關金額:

⑸10 月 31 日之必要調整分錄。

相關申論題

⑵2011 年度之「工程利潤(損失)」。

#480000

⑶2012 年 12 月 31 日之「應收工程進度款」餘額。

#480001

⑷2012 年 12 月 31 日資產負債表中,應收(付)建造合約款之餘額。

#480002

⑸2012 年 12 月 31 日資產負債表中,應收(付)建造合約款應歸屬之會計類別 為何?(例如:流動資產,不動產、廠房及設備,流動負債等)

#480003

⑴營業活動之現金流入(流出)。

#480004

⑵投資活動之現金流入(流出)。

#480005

⑶籌資活動之現金流入(流出)。

#480006

⑷所得稅之支付。

#480007

⑸現金股利之支付。

#480008

⑴9 月 30 日銀行存款之正確餘額。

#479989

相關試卷

104年 - 104 臺灣菸酒股份有限公司_從業職員(儲備主管)甄試試題_經營職-會計:財務會計理論暨實務#112013

104年 · #112013

103年 - 103年經營職會計人員財務會計理論暨實務考古題#25661

103年 · #25661

阿摩線上測驗

登入

阿摩線上測驗

登入