阿摩線上測驗

阿摩線上測驗

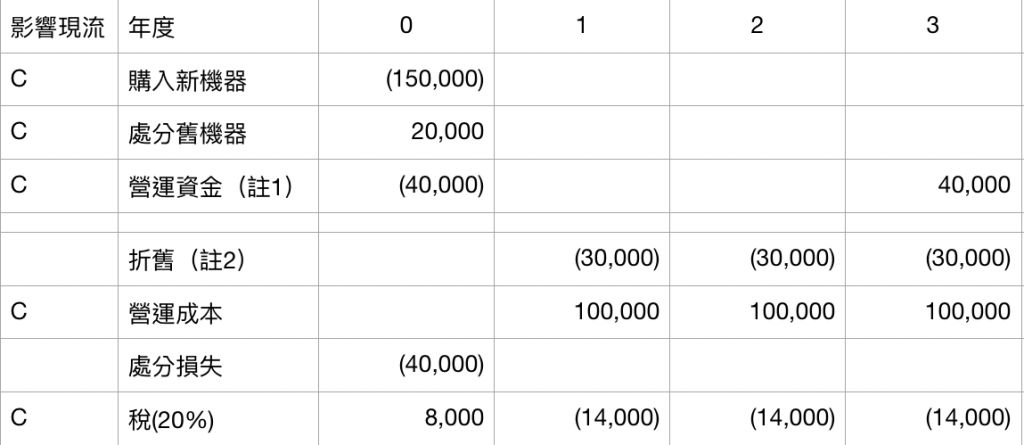

三、甲公司正在評估是否購置新機器取代目前耐用年限尚有3 年之舊機器,新機器之購 價為$150,000,由於效率較高,故預估將較舊機器每年節省營運成本$100,000,但 購入新機器每年公司之營運資金要由目前之$50,000提高至$90,000,舊機器目前帳 面價值為$60,000,處分價值為$20,000。新機器之耐用年限亦為 3 年,不論新舊機 器 3 年後之殘值均為零。公司採直線法提列折舊,所得稅率為 20%,公司要求之最 低報酬率為 24%。請以淨現值法評估是否應購買新機器?(須計算出淨現值方予計 分。折現率 24%,第 1-3期每元複利現值分別為 0.806、0.650、0.524)(10 分)

詳解 (共 3 筆)

詳解

註1-營運資金期出投入,期末收回

註2-新機器購置後,每年折舊較舊機器增加部分

購置新機器現金流量:

(150,000)+20,000-40,000+40,000*0.524+(100,000-14,000)*(0.806+0.650+0.524)+8,000=29,240

購置新機器較舊機器現流增加29,240元,故應購置新機器

詳解

買新機 $-150000 營運成本 -40,000 CF+(折舊100,000*0.8+50000*0.2)*1.98 +處分 20000+損失 40000*0.2 +期末取回40000*0.524 - 舊機折舊稅盾60000/3*0.2 *1.98

=-190000+178200+20000+8000+20960-7920=29240

買新機之淨現值 為 $29,240>0 所以應該買新機

詳解

請問一下為什麼營運資金每年提升40000 不是-40000*1.98*0.8 而是先-40000 +期末收回