阿摩線上測驗

登入

阿摩線上測驗

登入

阿摩線上測驗

登入

阿摩線上測驗

登入

二、計算題

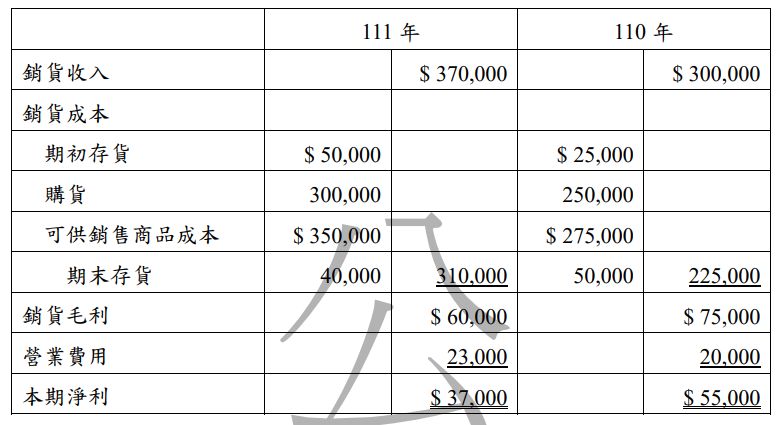

1.以下為甲公司110年及111年比較損益表,該公司存貨採定期盤存制

經會計師查核公司帳簿後,發現一些存貨會計處理錯誤如下:

(1)公司111年期末盤點時存貨漏列$4,000。110年12月31日期末盤點時有$3,000存貨重複盤點。

(2)起運點交貨的賒購$6,000已於110年12月30日由供應商運出,且已正確計算為110年的期末存貨,但公司直到111年初才記錄購貨。

(3)公司110年底一批目的地交貨的銷貨,該批商品已於110年12月30日運出,111年1月3日運達,成本$5,000,售價$7,800,誤將該交易記為110年的銷貨,期末存貨亦未包括該批存貨。

(4)111年底公司一批起運點交貨的銷貨,成本$7,000,售價$9,600,已於111年底運出,但尚未記錄銷貨,亦未計入期末存貨中。

試作:計算甲公司110及111年之正確淨利。