阿摩線上測驗

阿摩線上測驗

題組內容

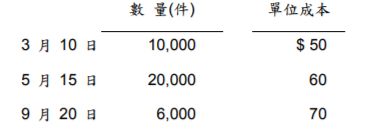

第二題: 甲公司存貨記錄採定期盤存制,並以平均法衡量存貨成本。歷年存貨淨變現價值皆高於 成本,銷貨毛利率為 25%,其 X7 年存貨相關資料如下: 1. X7 年期初與期末存貨數量分別為 2,000 件與 3,500 件。 2. X7 年進貨明細如下:  3. X7 年可供銷售商品總成本為$2,204,000。 4. X7 年底每單位存貨之淨變現價值為$55。 請回答下列問題:

3. X7 年可供銷售商品總成本為$2,204,000。 4. X7 年底每單位存貨之淨變現價值為$55。 請回答下列問題:

(二)計算 X7 年期末存貨之單位成本。【5 分】

詳解 (共 2 筆)

詳解

可供銷售商品總成本 $2,204,000

可供銷售商品數量 =2,000+10,000+20,000+6,000=38,000

X7年期末存貨之單位成本=$2,204,000/38,000=$58

成本$58 > 淨變現價值$55

依淨變現價值孰低法,X7年期末存貨之單位成本應調整為$55

詳解

成本2204000/38000=58

成本58>淨變現價值55 (孰低)

故期末存貨每單位為55