題目四: 元北公司於 96 年初購入一鋁礦,購價$2,100,000,經開發後評估可開採 500,000 噸,發生開發成本$200,000,估計總開採年限5 年,開採完後土地可售$100,000,96 年開採 90,000噸,銷售 80,000 噸,97 年開採 100,000 噸,銷售 80,000 噸,每噸售價$18,其他資料如下:

(1) 96 年初另購入開採設備$300,000,耐用年限8 年,無殘值,不可移作他用,採直線法折舊。

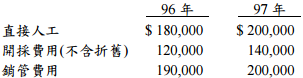

(2)折耗外各項成本如下:

(3) 97 年初發現重新評估認為尚可開採 400,000 噸。 試問:

阿摩線上測驗

登入

阿摩線上測驗

登入