阿摩線上測驗

阿摩線上測驗

題組內容

一、台南公司為一單車零件之經銷商,98 年 1 月 1 日,其營運設備投資為$2,000,000。

台南公司 98 年銷售單車零件 50,000 個,平均每單位採購成本為$200。台南公

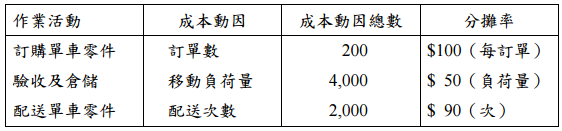

司採用作業基礎成本制分析成本,98 年度相關資料如下:  試作(以下各小題均為獨立題組):

試作(以下各小題均為獨立題組):

試作(以下各小題均為獨立題組):

⑵若台南公司 99 年度將單車零件之單位售價調整至$215 以使銷售量仍能維持 , 50,000 個。假設營運設備投資維持不變,目標投資報酬率仍為 30%,台南公 司 99 年之目標單位成本及每單位應抑減之成本為何?(10 分)

詳解 (共 1 筆)

詳解

原本單位成本 200*50,000+OH400,000=10,400,000 / 50,000=208/個

假設新單位成本為X

(215-X)*50,000-400,000=600,000

X=195

208降至195 需抑減13元