題組內容

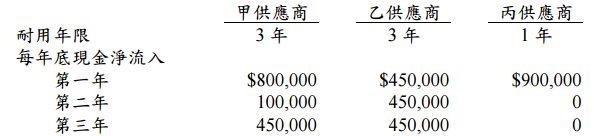

一、能月公司正考慮購入一組機器設備,公司要求之必要報酬率為 15﹪。三家供應商 均願以$900,000 之價格銷售設備給能月公司,三種設備於耐用年限終了日之殘值雖 然均為零,唯各具不同之耐用年限與現金流量,相關資料如下: 該公司係採直線法提列折舊。 試作:(24 分)

該公司係採直線法提列折舊。 試作:(24 分)

該公司係採直線法提列折舊。 試作:(24 分)

阿摩線上測驗

登入

該公司係採直線法提列折舊。 試作:(24 分)

阿摩線上測驗

登入

該公司係採直線法提列折舊。 試作:(24 分)