阿摩線上測驗

登入

阿摩線上測驗

登入

阿摩線上測驗

登入

阿摩線上測驗

登入

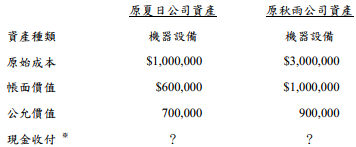

一、夏日公司與秋雨公司於2010年12月31日進行資產交換,相關資產於交換日當天之資料如下:

※ 此交換係一公平交易,所以除資產交換外尚需伴隨必要之現金收付。 試作:(20分)

(一)夏日公司: 機器設備(換入) 800,000 累計折舊-機器設備 400,000 機器設備(換出) 1,000,000 現金 200,000 秋雨公司: 機器(換入) 700,000 累計折舊-機器設備 2,000,000 現金 200,000 機器設備(換出) 3,000,000 (二)2011/12/31 折舊 300,000 累計折舊-機器設備 300,000 (700,000-100,000)x(3/6) = 300,000 2011/12/31減損損失 160,000 累計減損-機器設備 160,000 2011/12/31 帳面價值= 700,000-300,000=400,000 可回收金額 = 240,000 資產減損= 400,000-240,000=160,000 2012/12/31 折舊 93,333 累計折舊-機器設備 93,333 (240,000-100,000)x(2/3) = 93,333