阿摩線上測驗

登入

首頁

>

教甄◆會計事務科

>

104年 - 教育部公立高中教師甄選-會計事務科#21172

> 申論題

申論題

試卷:104年 - 教育部公立高中教師甄選-會計事務科#21172

科目:教甄◆會計事務科

年份:104年

排序:0

申論題資訊

試卷:

104年 - 教育部公立高中教師甄選-會計事務科#21172

科目:

教甄◆會計事務科

年份:

104年

排序:

0

題組內容

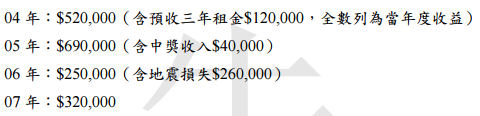

八、王德公司於 08 年初準備兼併東瀛公司。當日東瀛公司帳列資產總額$3,400,000,負債總額 $2,500,000,可辦認淨資產之公允價值經雙方協議為$1,000,000,至於商譽,則有待進一步估算。 東瀛公司提出過去數年盈餘之有關資料如下:【註:無法整除之數字,請四捨五入至個位】

已知東瀛公司所屬行業之正常報酬率為 10%,試依下列假設估算王德公司兼併東瀛公司所須 支付的價款。

申論題內容

2.超額盈餘預期可永久存在,並以 25%報酬率資本化的方式估計商譽價值。(3 分)

阿摩線上測驗

登入

阿摩線上測驗

登入