阿摩線上測驗

登入

首頁

>

港務局◆成本與管理會計概要

>

107年 - 107 臺灣港務股份有限公司新進從業人員甄試_員級_財務:成本與管理會計概要#83260

> 申論題

題組內容

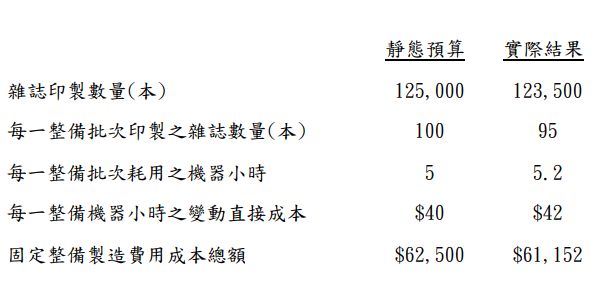

4.和平公司為一雜誌印刷公司,因為每一印刷批次之整備成本較高,因此雜誌之印刷 是以批次進行。X8 年度該公司之變動直接批次整備成本和固定整備製造費用成本之 相關資料如下:

試作:

3. 計算 x8 年度固定整備製造費用之支出差異(spending variance)和生產數量差異 (production volume variance) 。 (請標示為有利或不利之差異,否則不予計 分)(6 分)

相關申論題

(a)直接法(direct method)。(丙部門 6 分;丁部門 6 分)

#338412

(b) 梯形法(step-down method)。(假設先分攤甲部門之成本)。 (丙部門 8 分;丁部門 10 分)

#338413

(a)每一專櫃及店面每月之損益兩平銷售金額各為若干?(10 分)

#338414

(b)試估計每月銷售額為若干元以上時,自設店面較為有利。(7 分)

#338415

(c)假設採專櫃銷售方式,希望每年獲得稅前利潤$30,000,每月銷售金額應為若干?(4 分)

#338416

(d)假設採店面銷售方式,希望每年獲得稅前利潤$30,000,每月銷售金額應為若干?(4 分)

#338417

(a)信義公司 x8 年度損益兩平點的銷貨收入總額。

#338418

(b)信義公司 x8 年度安全邊際(margin of safety)銷貨收入金額。

#338419

(c)信義公司 x8 年度營運槓桿度(degree of operating leverage) 。

#338420

(d)若所得稅稅率為 25%,計算信義公司 x8 年度欲達到目標稅後淨利 $6,375 之銷貨收入總額。

#338421

相關試卷

107年 - 107 臺灣港務股份有限公司新進從業人員甄試_員級_財務:成本與管理會計概要#83260

107年 · #83260

105年 - 105-2 臺灣港務股份有限公司從業人員甄試_員級_財務:管理會計概要#83335

105年 · #83335

105年 - 105-1 臺灣港務股份有限公司從業人員甄試_員級_財務:管理會計概要#83326

105年 · #83326

104年 - 104-2 臺灣港務股份有限公司從業人員_員級_財務:管理會計概要#83339

104年 · #83339

102年 - 102-2 臺灣港務股份有限公司從業人員_員級_財務:管理會計概要#83424

102年 · #83424

試作:

試作: 阿摩線上測驗

登入

試作:

阿摩線上測驗

登入

試作: