所屬科目:證券投資分析人員◆會計及財務分析

1.久久公司X1年度的營業收入為$2,000,000,營業利益為$400,000,變動營業成本及費用$600,000,則X1年度其營運槓桿度為:(A)1.8(B)2(C)2.5(D)3.5

2.聯合公司X6年度流通在外認股證20,000張,每張可以$40認購普通股1股,聯合公司普通股全年平均市價為$50,該公司全年流通在外普通股為150,000股,試問認股證對稀釋每股盈餘之影響為:(A)無論計算基本每股盈餘或稀釋每股盈餘,均使分母增加16,000股(B)在計算稀釋每股盈餘時,使分母增加4,000股(C)該認股證不具稀釋作用,故無影響(D)在計算稀釋每股盈餘時,使分母增加5,000股

3.在直接法下,下列何項不會出現在現金流量表上?(A)支付供應商之現金(B)從顧客收到之現金(C)折舊費用(D)出售設備所收到之現金

4.以下何者為潛在的盈餘管理技巧或行動?(A)估計轉投資的減損損失(B)決定在建工程的完工進度(C)估計呆帳費用的金額(D)選項(A)(B)(C)皆可能

5.地靈公司的機器設備會計項目餘額於X7年增加$500,000,相關的累計折舊增加$60,000。該公司於X7年中購入一新機器設備,成本為$1,000,000,並於該年出售一舊機器設備,出售利益為$20,000。又知X7年度的折舊費用為$170,000,則X7年該公司自出售機器設備所收得的現金為多少?(A)$410,000(B)$470,000(C)$530,000(D)$580,000

6.甲公司編製年底銀行調節表上的相關金額如下:現金帳上餘額$24,600,銀行存款餘額$23,760,銀行代收票據$3,600,銀行扣手續費$120,在途存款$11,280,則未兌現支票金額為何?(A)$5,400(B)$5,520(C)$6,960(D)$14,400

7.下列項目何者應屬流動負債?甲、積欠特別股股利;乙、應收帳款貸餘;丙、一年內即將到期,而以償債基金償還之應付票據;丁、應付股票股利:(A)乙(B)甲、乙、丁(C)丙、丁(D)乙、丙

8.在既定之本益比及股利支付數額下,股利支付率愈高者,表示其股票之市價:(A)不一定(B)無影響(C)愈高(D)愈低

9.如果依照產品生命週期的概念,在成長期的公司,他們的財務報表比率有何特性?(A)高的短期作業比率,但低的流動比率(B)高利潤,但營業活動所產生的現金流量有落後的現象(C)財務比率接近同業水準(D)負債低

10.乙公司為甲公司持股80%的子公司,今年現金增資$10,000,000,甲公司以$8,000,000參與增資案的80%,其他的20%則向非控制股東募得$2,000,000。試問在合併的現金流量表中,該項交易為於何種活動之現金流量,其金額為何?(A)屬投資活動,現金流出$8,000,000(B)屬投資活動,現金流入$2,000,000(C)屬籌資活動,現金流入$2,000,000(D)屬籌資活動,現金流入$10,000,000

11.甲公司以寄銷方式委請乙公司代售商品,其售價為成本加計25%,X3年12月29日甲公司將一批寄銷品運送給乙公司,並立即認列銷貨收入$180,000,且未將該批商品列入X3年期末存貨。若乙公司於X4年1月6日始將該批商品出售,則下列有關甲公司X3年度財務報表之敘述何者正確?(A)應收帳款高估$180,000;期末存貨低估$135,000;稅前淨利高估$45,000(B)銷貨收入高估$180,000;期末存貨低估$144,000;稅前淨利高估$36,000(C)應收帳款高估$180,000;期末存貨高估$135,000(D)期末存貨與稅前淨利皆低估$150,000

12.道爾公司於20X5年追溯適用新會計政策,請問公司於出具20X5年度財務報表時,列報比較資訊之綜合損益表期間為何?(A)20X5年度即可(B)20X5年度及20X4年度(C)20X5年度、20X4年度及20X3年度(D)由公司管理階層自行決定

13.下列關於每股盈餘之敘述何者不正確?(A)每股盈餘之揭露,在顯示對母公司普通股權益持有人而言,每股普通股得分享之本期損益數(B)基本每股盈餘之計算為將歸屬於母公司業主之本期損益扣除特別股之股利、清償特別股之差額等特別股影響數後,除以本期加權平均流通在外普通股股數(C)稀釋每股盈餘則為考慮稀釋性潛在普通股影響後之每股盈餘,亦即將可轉換金融工具、選擇權、認股證等若轉換成普通股後,將造成之每股盈餘減少計入後之每股盈餘(D)目前每股盈餘僅表達母公司權益持有人每股普通股得分享之綜合損益數

14.下列屬於流動資產的有幾項?①因交易目的而持有的債券,該債券之到期日在12個月以上②某企業營業週期長於1年,將於正常營業週期中變現的與營業相關資產③用來償還10年期公司債的償債基金,該公司債即將於6個月內到期④銀行存款中貸款合約要求的借款回存,該貸款於2年後償還(A)一項(B)二項(C)三項(D)四項

15.公司7月底編製之銀行調節表所附之金額有:公司帳面餘額$47,000,銀行結單餘額$56,000,7月份銀行扣收手續費$900,未兌現支票$15,000,在途存款$9,000,另7月份銀行有代收票據,其金額應為多少?(A)$3,900(B)$4,800(C)$6,200(D)$14,100

16.甲公司X3年進貨$750,000,進貨折扣$9,500,進貨運費$12,000,期末存貨$47,500。當年銷貨收入$880,000,銷貨折扣$25,000,銷貨運費$30,000。若銷貨毛利率為12%,試問甲公司X3年期初存貨為多少?(A)$21,000(B)$22,000(C)$46,400(D)$47,400

17.下列何者最不可能屬於不動產、廠房及設備成本要素之一部分?(A)購買價格所包含之進口關稅(B)場地整理成本(C)重新配置資產所發生之成本(D)安裝及組裝成本

18.關於不動產、廠房及設備之折舊與無形資產之攤銷,下列敘述何者正確?(A)採重估價模式時無須提列折舊與攤銷(B)無法決定未來經濟效益之消耗型態時,應以直線法提列折舊與攤銷(C)以使用所產生收入為基礎得為適當之攤銷方法(D)分類為待出售(或包括於分類為待出售之處分群組中)後仍須提列折舊與攤銷直至資產除列

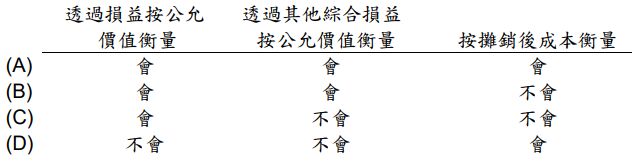

19.下列各類的債務工具投資中,債務工具投資的評價損益對權益的影響何者正確?

(A)(B)(C)(D)

20.芒果報紙在9月1日出售了3,000份訂閱一年期的報紙,一份$600。12月31日報表上應有多少遞延收入?(A)$0(B)$1,800,000(C)$600,000(D)$1,200,000

21.下列對於溢價發行公司債之敘述何者正確?(A)應付公司債發行日之市場利率低於票面利率(B)應付公司債溢價分攤至各付息期間,使得每一期利息費用將逐期增加(C)應付公司債發行日之票面利率低於市場利率(D)發行價格低於票面金額

22.甲公司於X0年初開始設立,預計發行150,000股,每股面額$10,X0年公司發生下列交易:

(1)發行100,000股普通股,每股發行價格為$20。

(2)發行12,000股普通股取得一自用不動產,發行時普通股之市價為每股$26,該設備之公允價值為$360,000。

X0年底時公司之股東權益應有之金額為:(A)$2,408,000(B)$2,360,000(C)$2,312,000(D)$2,260,000

23.乙公司於103年1月1日有350,000股,面額$10的普通股流通在外。4月1日時,乙公司額外於公開市場發行400,000股,每股價格$15。5月1日發放30%的股票股利。7月1日購回225,000股,並立即註銷。10月1日以$20發行350,000股。試問103年加權平均流通在外股數為若干?(A)775,000(B)785,000(C)820,000(D)1,100,000

24.Y公司在一銷售合約中將甲、乙、丙商品以$550之價格打包在一起出售,惟公司亦經常個別地單獨銷售甲、乙及丙三項商品,故其單獨售價均可直接觀察而得,且公司經常以$400一起銷售乙及丙商品。另甲、乙及丙商品的單獨報價分別為$150、$300及$150。試問分攤至甲、乙及丙商品的銷貨收入應分別為多少?(A)$148.6、$300、$101.4(B)$150、$233、$167(C)$150、$250.4、$149.6(D)$150、$267、$133

25.伯穎公司分紅計畫規定之紅利金額為當年度稅前淨利之3%,估計人員流動將使支付比例降低至2.5%。該紅利將於次年度4月底發放,若員工於發放前離職,將無法獲得任何分紅。X4年度未考慮當年分紅前之稅前淨利為$400,000。請問該公司於X4年度應認列之紅利負債金額為何?(A)$12,000(B)$11,650(C)$10,000(D)$9,756

26.發行股票換取專利權,在現金流量表中應表達為:(A)投資活動之現金流出(B)理財活動之現金流入(C)不影響現金流量之重大投資及籌資活動(D)不必揭露

27.根據目前財務會計準則,下列何者不是追溯適用及追溯重編之影響數項目?(A)更正前期財務報表錯誤(B)初次辦理公開發行而改變會計政策(C)不動產、廠房及設備耐用年限之估計變動(D)存貨計價方法由後進先出法改為加權平均法

28.下列哪一項錯誤不會在兩個會計期間內自動抵銷?(A)應付薪資漏記(B)折舊漏記(C)期末存貨高估(D)預付費用漏記

二、申論題或計算題

1.甲公司將其價值5,000萬的應收帳款賣給資產管理公司,但甲公司仍須承擔這筆應收帳款的信用風險,甲公司將此出售應收帳款的交易,於現金流量中列為增加營業活動現金流量的調整項目。請問在財務分析上,你認為甲公司的現金流量表是否需做調整?如需做調整,應如何做調整?並請說明原因。

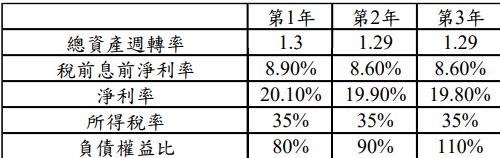

2.下列為甲公司第1年至第3年的相關財務比率:

請依照上述資訊,計算各年度之權益報酬率(ReturnonEquity),並說明造成權益報酬率趨勢變動的主要原因為何?

3.以下為乙公司x1年至x4年的部分財務報表資訊,請討論這段期間內乙公司採用何種措施藉以改善其營運活動的效率?

阿摩線上測驗

登入

阿摩線上測驗

登入